डा. गुणाकर भट्ट नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक हुन्। उनि गत कात्तिकदेखि नेपाल राष्ट्र बैंकको अनुसन्धान विभागको प्रमुखको जिम्मेवारीमा छन। डोटी जिल्ला स्थायी ठेगाना भएका उनले संयुक्त राज्य अमेरिकाको ओएन स्टेट युनिभर्सिटीबाट अर्थशास्त्रमा विद्यावारिधि उपाधि प्राप्त गरेका छन ।

संसारभरि राष्ट्रिय अर्थतन्त्रको व्यवस्थापनका वारेमा राज्य निर्देशित अर्थतन्त्र वा बजार निर्धारित अर्थतन्त्र भन्ने विचारहरु फेरि एक पटक वहसमा आएका छन् । सन १९९० अगाडिसम्म पनि यस्तै दुईथरि विचारहरुका तीव्र वीच प्रतिस्पर्धा चलेको थियो । तत्कालीन समयमा यी आर्थिक विचारहरु राजनीतिक विचारका प्राधिकारका रुपमा स्थापित भएका थिए । उदाहरणका लागि सन १९७० मा ३५ वटा देशहरुमा निर्वाचित सरकार गठन हुने अभ्यास रहेकोमा सन २००० को दशकको प्रारम्भमा १२० देशहरुमा यस्तो अभ्यास स्थापित भइसकेको थियो । यसै अभ्यासका क्रममा बजार निर्देशित अर्थतन्त्रका पक्षमा संसारभरि माहौल बन्दै गएको थियो ।

सन १९९० देखि विश्वभरि शुरु भएको राजनीतिक विचारको केन्द्रीकरणसंगै आर्थिक विचारमा समेत एकाधिकारको स्थापना हुने अभ्यास प्रारम्भ भयो । विश्वभरि चलेको आर्थिक उदारीकरणको लहर यसैको उपज थियो । परन्तु सन २००८ को विश्वव्यापी वित्तीय संकटले आर्थिक विचारको एकाधिपत्यलाई चुनौती दियो । त्यसैको परिणामस्वरुप विश्वभरि राज्यको भूमिकाको वलियो उपस्थितिका लागि स्थान खोज्ने अभ्यास प्रारम्भ भएको छ । यसै क्रममा सन २०१६ मा बेलायतमा BREXIT का पक्षमा भएको मतदान तथा संयुक्त राज्य अमेरिकामा भएको राष्ट्रपतीय निर्वाचनको परिणामले राज्यको भूमिका वढाउने अभ्यासलाई थप वल पुर्यायो । यद्यपि विश्व संरक्षणवादी नीतिको अभ्यासमा लाग्ने क्रमले व्यापार संकुचनका कारण आर्थिक वृद्धि समेत प्रभावित हुने विषय मुखरित भएको छ । अन्तर्राष्ट्रिय मुद्रा कोष लगायत आर्थिक सहयोग तथा विकासका लागि विकसित मुलुकहरुको संस्था, ओइसिडीले पनि सन २०१९ र आगामी वर्ष विश्वको आर्थिक वृद्धिमा कमी आउने प्रक्षेपण गरि सकेका छन् । सन २०१८ मा संयुक्त राज्य अमेरिकाले विगत १० वर्षयताकै सवैभन्दा वढी व्यापार घाटा व्यहोर्नु परेको तथ्यले उस्ले पछिल्लो समय चीनसंग शुरु गरेको व्यापारिक मोलमोलाई अर्थात चीनवाट हुने अमेरिकी आयातमा उच्च भन्सार दर लगाउने नीतिले काम नगरेको विषय वाहिर आएको छ । अमेरिकाले चीनसंग लिएको कठोर व्यापार नीतिको फाइदा वरु बंगलादेश, क्याम्वोडिया, इन्डोनेशिया र भियतनाम लगायतका मुलुकहरुले लिएको देखिन्छ ।

उदार अर्थव्यवस्थाको फाइदा कसले लिने र नियन्त्रित अर्थव्यवस्थाको लागत कसले व्यहोर्ने भन्ने विषय फेरि एक पटक विश्वभरि नै वहसमा आएको छ । उदार अर्थ व्यवस्थाले सिर्जना गर्ने नवप्रवर्तन, प्रतिस्पर्धा र छनौटको स्वतन्त्रता खुला समाजका पनि मानक हुन । आर्थिक उदारीकरणसंगै यी मानकहरुवाट प्राप्त हुने अवसरको लाभ समाजका सवै वर्गले लिन नसकेमा राज्य फेरि नियन्त्रित अर्थ व्यवस्थामा फर्किने डर हुन्छ । आज विश्वभरि र केही हदसम्म नेपालमा चलेको वहस पनि यसैको उपज हो ।

बैंकिङ्ग क्षेत्र

पृष्ठभूमिमा आर्थिक विचार (IDEOLOGY) का चक्रको वहस गर्नुको मुख्य उद्देश्य नेपालको बैंकिंग क्षेत्रले लिएको वाटो, यस्का संभावित चुनौती र तत्कालका जिम्मेवारीको विवेचना नै हो । आजको नेपालमा धेरैले भन्न थालेको के हो भने बैंकिंग क्षेत्र नियन्त्रित दिशामा जान थाल्यो, व्याजदर तोकिन थाल्यो र बैंकले लिने सेवा शुल्क समेत तोकिने अवस्था आयो । समष्टिगत आर्थिक नीति होस वा क्षेत्रगत आर्थिक नीति, यी नीति तर्जुमामा हामीसंग तीनवटा विकल्प हुन्छन् । एउटा उदार र प्रतिस्पर्धी नीतिको वकालत गर्दै अगाडि वढ्ने, बजारले सवै थोक राम्रै गर्छ भन्ने कुरामा विश्वस्त हुने, बजार असफलताको लागत सार्वजनिक रुपमा व्यहोर्ने र फेरि बजार आफै सुध्रिने समय कुर्ने । यो विचार आदर्शतम धारणावाट प्रेरित छ । यसले एक प्रकारको यूटोपियन समाजको परिकल्पना गरेको हुन्छ । अर्को विचार नियमनमा अत्यधिक जोड दिनु पर्छ भन्ने हो । यस प्रकारको विचारले निजी क्षेत्रका कारण बजार असफलता भइरहने भएकोले सरकारको वलियो उपस्थिति आवश्यक हुन्छ भन्ने मान्यता राख्दछ । सरकारले अत्यावश्यक सेवासंग संवन्धित संस्थानहरु समेत आफै चलाउनु पर्दछ भन्ने धारणा यसैवाट प्रेरित छ । यी दुई धारणाका वीचको वाटो भनेको संझौता हो । कहिले कुनै पक्ष हावी हुन सक्छ भने कहिले कुनै । बैंकिंग क्षेत्र र समग्र आर्थिक क्षेत्र नै संसारभरि वीचको वाटोवाट हिडि रहेको हुन्छ । नियन्त्रण वा स्वतन्त्रता मुलुकको समग्र परिवेश, अन्तर्राष्ट्रिय परिस्थिति र अर्थतन्त्रका हिस्सेदारहरुको भूमिकामा निर्भर हुने विषय वन्न पुग्छन । यस धारणामा आवश्यकता अनुसार बजारलाई स्वतन्त्रता दिने वा सरकारी हस्तक्षेपको मात्रा वढाउने जस्ता विषयहरु अगाडि आउछन्।

बैंकको महत्वपूर्ण काम भनेको आर्थिक गतिशीलताको निर्माण हो । जसरी प्रजातन्त्रले राजनीतिक र सामाजिक गतिशीलतालाई प्रवद्र्धन गर्दछ, त्यसैगरी बैंकिग क्षेत्रले आर्थिक परिचालनको ढोका खोलि दिएको हुन्छ । नेपालमा आर्थिक उदारीकरणको ढोका खोलिएसंगै बैंकिंग पहुच विस्तार भएको र बैंकिंग क्षेत्र प्रतिस्पर्धी भएको कुरामा कुनै दुई मत छैन । यसै क्रममा तीन दशक अगाडिको तथ्यलाई केलाउदा हामी के पाउछौ भने आर्थिक वर्ष २०३९÷४०, २०४०÷४१ र २०४१÷४२ मा नेपालले भोगेको भुक्तानी असंतुलन संवन्धी समस्या पश्चात नेपाल अन्तर्राष्ट्रिय मुद्रा कोषको संरचनात्मक समायोजन सुविधा कार्यक्रममा सहभागी भयोे । यसैक्रममा देशले आर्थिक उदारीकरण र मूलभूत रुपमा वित्तीय क्षेत्रमा उदारीकरणको नीति अवलम्वन गरियो । विदेशी बैंकहरुले संयुक्त लगानीमा नेपालमा बैंकहरु खोल्न पुगे । वि.सं. २०४१ असार २९ गते नेपाल अरव बैंक लिमिटेड (हाल नविल बैंक) को स्थापना भई बैंकिंग प्रणालीमा संयुक्त लगानीमा निजी क्षेत्रका बैंकको प्रवेश प्रारम्भ भएको हो । तत्पश्चात २०४२ फागुन २६ गते नेपाल इन्डोस्वेज बैंक (हाल इन्भेष्टमेन्ट बैंक) र २०४३ माघ १६ गते नेपाल ग्रिन्डलेज बैंक (हाल स्ट्यान्डर्ड चार्टड बैंक नेपाल) स्थापना भई देशको बैंकिंग प्रणालीमा प्रतिस्पर्धात्मक वातावरण सिर्जना हुदै आएको हो ।

केही वर्ष पहिले आफूसंग भएको रकम बैंकमा जम्मा गर्न जादा वा बैंक खातामा रहेको रकम झिक्न जादा घण्टौ लाइनमा वस्नु पर्ने अवस्था थियो । आज तुलनात्मक रुपमा त्यो अवस्थामा ठूलो परिवर्तन आएको छ । बैंकिंग कारोवारका लागि टाढा टाढा धाउनु पर्ने अवस्थामा सुधार हुदै आएको छ । दुर्गम स्थानमा बैंकका शाखाहरु पुगेका छन् । ७५३ स्थानीय तह मध्ये २०७५ फागुनसम्म ७१३ स्थानीयतहमा बाणिज्य बैंकका शाखा पुगिसकेका छन् । आर्थिक वर्ष २०७५÷७६ को ८ महिनामा मात्रै देशभर बैंक तथा वित्तीय संस्थाका १४०४ नयाँ शाखा स्थापना भएका छन् । पाँच सात वर्ष पहिले कर्जा लिन बैंक धाउनु पर्ने अवस्थाको अन्त्य हुदै पछिल्लो समय बैंकहरु ग्राहक खोजि रहेको अवस्था सिर्जना भएको छ । आज करिव ६३ हजार जना राष्ट्र बैंकले नियमन गर्ने संस्थामा जागिरे भएका छन् । यी सवै आर्थिक उदारीकरण नीतिकै उपज हुन । बैंकिंग क्षेत्र प्रतिस्पर्धात्मक ढंगले अगाडि बढेकै परिणाम दश वर्ष पहिले एक लाख नभई खाता खोलिदैन भन्ने कतिपय बैंकहरु आज निक्षेपकर्ता खोज्दै हिडिरहेका छन् । यी सवै तथ्यका वावजूद बैकिंग क्षेत्रका वारेमा आजपनि केही मुद्दाहरु उठि रहेकै छन् ।

नेपालको बैंकिंग क्षेत्र के आज प्रतिस्पर्धीढंगले चलेको छ, बैंकहरुको नियमनमा के थप कडाई हुदैछ, बैंक र व्यापारीकावीच देखिएको भनिएको द्वन्द्वको वास्तविक आवरण के हो, व्याजदर निर्धारण सरकारले गर्ने हो कि निजी क्षेत्रले गर्ने हो, सर्वसाधारण ऋणी र असंगठित निक्षेपकर्ताको हीतको प्रत्याभूति गर्ने जिम्मा कस्को हो लगायतका विषयको संवोधनका वारेमा भने आज सवैतिर उत्सुकता जागेको छ । यसै प्रसंगमा यी लगायतका केही विषय उपर यस आलेखमा विचरण गर्ने प्रयास गरिएको छ ।

व्याजदर

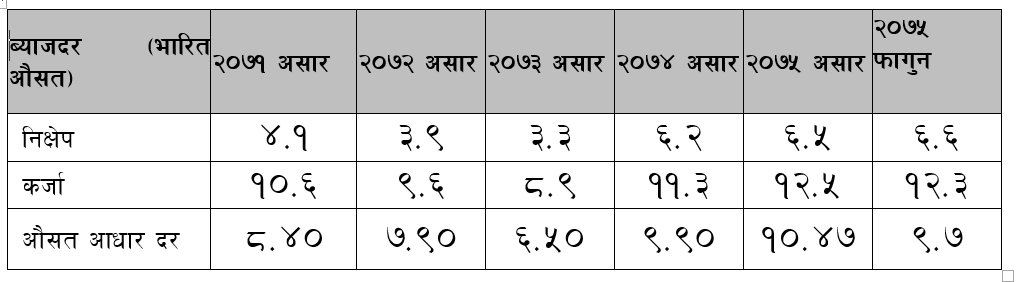

विगत दुई वर्षदेखि नेपालको अर्थतन्त्रमा सवैभन्दा वढी वहस र विवाद भएको विषय व्याजदर हो । व्याजदरका वारेमा पनि आआफ्नै धारणा र मान्यता छन् । उद्योगी व्यापारीका लागि जहिले पनि व्याजदर वढी भएकै हुन्छ भने बचतकर्ताले सधै व्याजदर कम भएको महशुश गर्दछन । यो संसारभरिकै अनुभव हो । व्याजदरको महत्वपूर्ण निर्धारक भने साधनको माग र आपूर्ति नै हो । उदाहरणका लागि आर्थिक वर्ष २०७२÷७३ मा रेमिट्यान्सको वृद्धिसंगै बैंकहरुमा निक्षेपको वृद्धि उच्च रहेको थियो । सोही समयमा २०७२ बैशाख १२ को भूकम्प पश्चात आर्थिक गतिविधिमा शिथिलता आयो । झन २०७२ असोज देखि माघसम्मको भारतीय नाकावन्दीले अर्थतन्त्र थला नै पर्यो र सोही क्रममा कर्जाको माग नवढ्दा ब्याजदर न्यून रहेको थियो । २०७३ असारमा निक्षेपको भारित औसत व्याजदर ३.२८ प्रतिशत थियो भने कर्जाको भारित औसत व्याजदर ८.८६ प्रतिशत थियो । २०७५ फागुनमा आईपुग्दा यी दरहरु क्रमशः ६.६२ प्रतिशत र १२.३३ प्रतिशत पुगेका छन् ।

राजनीतिक स्थायित्व कायम हुनु, उर्जा आपूर्तिमा निरन्तरता आएका कारण औद्योगिक र सेवा क्षेत्रका गतिविधि विस्तार हुनु तथा छिमेकी मुलुकहरु भारत र चीनका अर्थतन्त्र मजवूत भएसंगै ती मुलुकहरुवाट नेपाल भ्रमणमा आउने पर्यटकको संख्या वढेका कारण नेपालको अर्थतन्त्रको विस्तार उच्च दरमा भएको छ । उदाहरणकालागि नेपालको आर्थिक वृद्धि दर आर्थिक वर्ष २०७३÷७४ मा ७.९ प्रतिशत र आर्थिक वर्ष २०७४÷७५ मा ६.३ प्रतिशत कायम भएको थियो भने आर्थिक वर्ष २०७५÷७६ मा पनि ७ प्रतिशतको आर्थिक वृद्धि हाँसिल हुने अनुमान छ । आर्थिक गतिविधि विस्तार भएसंगै कर्जाको माग वढेको छ र यस्को प्रभाव व्याजदरमा परेको छ ।

यद्यपि पछिल्लो समय बजारमा उठेका चर्चा झै व्याजदर बढेको भने देखिदैन । उदाहरणका लागि २०७५ असारमा कर्जाको भारित औसत व्याजदर १२.४७ प्रतिशत रहेकोमा २०७५ फागुनमा सो दर १२.३३ प्रतिशत रहेको छ । यस तथ्यांकले व्याजदरमा वृद्धि भएको देखाउदैन । तथापि आज व्याज दरका संवन्धमा उठिरहेका आवाजहरु तीन वर्ष अगाडिको अवस्थासंग तुलना गरिएका भने पक्कै हुन । तीन वर्ष अगाडि कर्जाको भारित औसत व्याजदर ८ प्रतिशतको वरिपरि हुनुले कतिपय शीर्षकका कर्जाको व्याजदर ८ प्रतिशत भन्दा पनि तल रहेको इंगित गर्दछ ।

यस प्रसंगमा तीनवटा पक्ष अत्यन्तै विचारणीय छन् । पहिलो पक्ष देशमा १० प्रतिशतको हाराहारिमा मूल्यवृद्धि भइरहेकै समयमा कर्जाको व्याजदर नै ८ प्रतिशत हुनु भनेको वित्तीय साधनको वाडफाडमा कमजोरी रहेको अवस्था हो । यस्ले MISALLOCATION OF RESOURCE को संभावनालाई देखाउदछ । दोस्रो पक्ष न्यून व्याजदरको फाइदा सर्वसाधारण ऋणीले पाउने भन्दा पनि केही सीमित टाठावाठा ऋणीले त्यस्तो व्याजदरको फाइदा लिएको हुन सक्छ । कतिपय अर्थशास्त्रीहरुले न्यून व्याजदरको फाइदा समाजका पहुचवालाले वढी लिने कुरा उल्लेख गरेका छन् । पछिल्ला तीन वर्षयता कर्जाको प्रकारलाई हेर्दापनि ओभरड्राफ्ट, चालू पुंजी, रियल स्टेट र शेयर धितोमा ठूलो परिमाणमा कर्जा विस्तार हुन पुग्यो । यी क्षेत्रमा विस्तार भएको कर्जाको फाइदा कस्लाई वढी भयो भन्ने चाहि विश्लेषणको विषय हुनसक्छ । व्याजदरका वारेमा वहस गर्दा तेस्रो ध्यान दिनु पर्ने विषयचाहि कुल गार्हस्थ्य उत्पादन GDP संग कुल गार्हस्थ्य वचतको अनुपात पनि हो । तीन वर्ष पहिले निक्षेपमा प्राप्त हुने वास्तविक व्याज दर (REAL INTEREST RATE) ऋणात्मक रहेको थियो । सोही समय अर्थात आर्थिक वर्ष २०७२÷७३ मा कुल गार्हस्थ्य वचत अनुपात ४.१ प्रतिशतमात्रै थियो । निक्षेपको व्याजदर वढेसंगै कुल गार्हस्थ्य वचत अनुपातमा वृद्धि भएको छ । आर्थिक वर्ष २०७४÷७५ मा गार्हस्थ्य वचत अनुपात १५ प्रतिशत पुगेको छ ।

बाणिज्य बैंकको ब्याजदर

पछिल्लो समयका तथ्यांकलाई हेर्दा व्याजदर स्थायित्व कायम भएको देखिन्छ । व्याजदर कम र वढी भन्ने विषय साधनको माग र आपूर्तिमा भर पर्ने हुन्छ । तीन वर्ष पहिले बजारमा ऋणात्मक व्याज पाइरहेका निक्षेपकर्ताको पक्षमा वोलिदिने कतै कोही नभएको अवस्था थियो । त्यसको ठीक विपरीत बैंकहरुले २०७२ कात्तिक मंसिरतिर निक्षेप स्वीकार गर्न नमानेको समाचार सार्वजनिक भएकै हो । सोही समयमा कतिपय टाठावाठाहरुले ६ प्रतिशतसम्ममा ऋण लिएर आज उक्त ऋणको व्याज १२ प्रतिशत पुग्यो भन्ने गुनासो गरेका समाचार आइरहेका छन् । मुद्रास्फीति ९.९ प्रतिशत (आर्थिक वर्ष २०७२÷७३ को औसत)रहेको समयमा ६ प्रतिशतमा ऋण लिने र दिने दुवैले अर्थशास्त्रको RATIONAL EXPECTATION HYPOTHESIS लाई पूर्णतया नजरअन्दाज गरेको सहजै वुझ्न सकिन्छ ।

बचतकर्ता र ऋणी दुवैको हितमा हुने विषय भनेको व्याजदर स्थायित्व हो । ब्याजदर स्थायित्व हासिल भएमा अपेक्षा EXPECTATION लाई अंकुश लगाउन सजिलो हुन्छ । अवको समग्र प्रयास त्यसैतर्फ केन्द्रित हुनु पर्ने देखिन्छ । यस क्रममा बैंकका व्यवस्थापकहरुले केन्द्रीय बैंकले तोकेको स्प्रेड दर संवन्धी व्यवस्थाको पालना गर्ने वा शाहुहरुको उच्च लाभांसको दवावमा मात्र काम गर्ने भन्दा पनि अरु मुलुकहरुको अभ्यास हेर्ने र आफ्ना गतिविधि त्यसै अनुसार परिवर्तन गर्नु पर्ने देखिन्छ । उदाहरणका लागि अधिकांश मुलुकहरुमा तोकिएको व्याजदर स्प्रेड पालना गर्नुपर्ने वाध्यकारी व्यवस्था नभएता पनि बैंकहरु आपैmले न्यून स्प्रेड कायम गरेका छन् । कर्जा र निक्षेपको भारित औसत व्याजदर मात्रलाई आधार मान्दा दक्षिण एशियाका वंगलादेश, भारत, श्रीलंकार पाकिस्तानमा नेपालको भन्दा कम स्प्रेड रहेको देखिन्छ । उदाहरणका लागि २०१७ मा बंगलादेशमा ३.९३ प्रतिशत र पाकिस्तानमा ३.७३ प्रतिशत ब्याजदर स्प्रेड रहेको देखिन्छ ।

कर्जा प्रवाह

बैंकिंग क्षेत्रमा उठेको अर्को विषय कर्जा आपूर्ति हो । कतिपयले पछिल्ला दुई वर्षमा नेपालमा तरलता संकट वा कर्जा संकटको अवस्था भनि व्याख्या गर्दै पनि आएका छन् । पछिल्ला केही तथ्यांकलाई हेर्ने हो भने यस्तो विश्लेषणसंग सहमत हुन भने नसकिने हुन्छ । २०७२ असारमा बाणिज्य बैंक, विकास बैंक र वित्त कम्पनीको लगानीमा रहेको कर्जा रु १३३९ अर्व थियो । २०७५ माघमा त्यस्तो कर्जा रु २७३५ अर्व पुगेको छ । यसरी साढे तीन वर्षमै रु १३९६ अर्व थप कर्जा विस्तार भएको छ । लघुवित्त संस्थाहरुको कर्जा प्रवाहलाई जोडने हो भने यो रकम अझै वढने हुन्छ । अझ जोड्नु पर्ने विषय के पनि हो भने नेपालमा सहकारी संस्थाहरुले समेत कर्जा प्रवाह गर्ने गर्दछन् । यी तथ्यहरुले के देखाउछन् भने नेपालमा कर्जा प्रवाह निरन्तर वढी नै रहेको छ ।

चालु आर्थिक वर्ष २०७५÷७६ को सात महिनाको तथ्यांक मात्र हेर्दा पनि कर्जा प्रवाह उच्च दरमा वढेको देखिन्छ । आर्थिक वर्ष २०७५÷७६ मा बैंकिंग क्षेत्रवाट २० प्रतिशतले निजी क्षेत्रमा कर्जा विस्तार गर्ने लक्ष्य मौद्रिक नीतिले राखेको थियो । यो भनेको थप रु ४८८ अर्व ५६ करोड थप कर्जा विस्तार हो । सात महिनासम्ममा मात्रै निजी क्षेत्र माथिको दावी रु ३५५ अर्वले विस्तार भईसकेको छ । गत आर्थिक वर्षको सात महिनामा यस्तो कर्जा रु २८१ अर्वले विस्तार भएको थियो । चालु आर्थिक वर्षको सात महिनामा विस्तार भएको अनुपातमा वाँकी पाँच महिनामा कर्जा विस्तार हुने हो भने आर्थिक वर्ष २०७५÷७६ मा २५ प्रतिशतले अर्थात रु ६०९ अर्व कर्जा विस्तार हुने देखिन्छ । मौद्रिक नीतिले प्रक्षेपण गरेको भन्दा वढी हुने कर्जा विस्तारको प्रत्यक्ष प्रभावशोधनान्तर स्थितिमा पर्ने र आर्थिक वर्षको सात महिनामा रु ४९ अर्व ३२ करोडले घाटामा रहेको शोधनान्तर स्थिति थप घाटामा जाने देखिन्छ ।

कर्जा विस्तारमा आज सवैतिरवाट सिर्जना भएको दवावको स्रोत के हो भनि विश्लेषण हुनु पनि आवश्यक छ । यस सन्दर्भमा तीन वटा पक्षलाई ध्यानमा राख्नु पर्ने देखिन्छ । कर्जा विस्तारमा परेको दवावको पहिलो स्रोत विगत तीन वर्षमा भएको उच्च दरको कर्जा वृद्धि नै हो । साढे तीन वर्षमा एकसय प्रतिशत भन्दा वढीदरले कर्जा विस्तार हुनुको प्रभाव कर्जा भुक्तानीमा परेको छ । अन्तर्राष्ट्रिय मुद्रा कोषले पटक पटक उठाइ रहेको कर्जाको हरितीकरण (EVER GREENING) पनि यसैसंग जोडिएर आउछ । उच्च दरमा कर्जा प्रवाह हुदा कतिपय कर्जाको दुरुपयोग पनि भएको हुन सक्ने र त्यसैको परिणाम कर्जा भुक्तानी गर्न नसक्ने भए पछि फेरि नया कर्जा लिएर पुरानो कर्जा तीर्ने प्रवृत्ति हुन्छ । निक्षेपको तुलनामा कर्जाको वृद्धि उच्च दरमा भएको समयमा पुरानो कर्जा तीर्न बैंकले नया ऋण दिन नसक्ने भए पछि बैंक र नियामक माथि दवाव सिर्जना गर्ने प्रवृत्तिको रुपमा आज भइरहेको कर्जा मागलाई लिनु पर्ने देखिन्छ ।

कर्जाको मागमा परेको दवावलाई केवल कर्जा तीर्न कर्जाको माग भइरहेको प्रवृत्तिको रुपमा मात्र लिइएमा समग्र कर्जा मागको विश्लेषण एकांकी र अपुरो हुने हुन्छ । यसर्थ कर्जा मागमा परेको दवावको अर्को स्रोत आर्थिक गतिविधिमा भइरहेको विस्तार हो । ४ प्रतिशतको हाराहारीमा विस्तार भइ रहेको अर्थतन्त्रमा नया उद्यमशीलताका लागि र पुरानो व्यवसाय विस्तारका लागि समेत कर्जाको माग वढेको छ । विस्तार भइरहेको अर्थतन्त्रमा यो स्वाभाविक हो र यस्तो मागलाई संवोधन गर्नु पर्ने चुनौती भने विचारणीय छ । यस् प्रकारको कर्जा प्रवाहमा अवरोध नआओस भनेर बैंक, नियामक र सरकार सवैले चनाखो हुनु पर्ने अवस्था छ । कर्जाको मागमा सिर्जना भएको दवावको तेस्रो स्रोत आपूर्ति पक्षसंग संवन्धित छ । विगत दुई वर्षमा भएको बैंक शाखा विस्तारलाई आधार मान्ने हो भने आपूर्ति पक्षवाट समेत कर्जाको माग वढाउन मद्दत पुगेको छ । उदाहरणका लागि २०७४ असारमा २९६ स्थानीय तहमा मात्रै बैंक शाखा पुगेकोमा २०७५ फागुनमा ७१३ स्थानीय तहमा बैंक शाखा पुग्नुले समग्र बैंक शाखा विस्तारको अवस्था देखाउदछ । बैंक शाखा विस्तार हुदा नया उद्यमी थपिने र कर्जाको माग वढ्ने हुन्छ । कर्जा प्रवाहको व्यवस्थापनको कुरा गर्दा ऋण तीर्न ऋणको माग गर्ने, आर्थिक क्रियाकलाप विस्तार भएका कारण ऋणको माग हुने र बैंकिंग पहुच वढेका कारण ऋणको माग वढ्ने जस्ता तीनै पक्ष वीच तालमेल मिलाउनु पर्ने आवश्यकता देखिएको छ ।

पुनर्कर्जा

पछिल्लो समय सर्वाधिक माग, चासो र चर्चा भएको विषय नेपाल राष्ट्र बैंकले दिने पुनर्कर्जा पनि हो । नेपाल राष्ट्र बैंकसंग हाल पुनर्कर्जा प्रयोजनका लागि रु ३० अर्व ७५ करोड रहेको छ । पुनर्कर्जा कोष विगत ४ वर्र्षमा ठूलो परिमाणमा विस्तार भएको छ । २०७२ असारमा यो कोष रु ५ अर्व ७४ करोडको मात्र थियो । राष्ट्र बैंकले बैंकहरुलाई प्रदान गरेको पुनर्कर्जा रकम पनि २०७२ असारमा रु ३ अर्व २६ करोडमात्र थियो । २०७५ फागुनमा यो रकम रु २४ अर्व ५५ करोड पुगेको छ । आर्थिक वर्ष २०७५÷७६ को मौद्रिक नीतिको अद्र्घ वार्षिक समीक्षाले पुनर्कर्जा कोषलाई रु ५० अर्व पुर्याउने घोषणा गरि सकेको छ । पुनर्कर्जा भनेको सहुलियतपूर्ण कर्जा हो । हाल यस् अन्तर्गत १ प्रतिशत व्याजको विशेष पुनर्कर्जा, ४ प्रतिशत व्याजको साधारण पुनर्कर्र्जा, निर्यात पुनर्कर्जा तथा साना तथा मझौला उद्यमीका लागि दिइने पुनर्कर्जा जस्ता व्यवस्था छन् ।

पुनर्कर्जाका संवन्धमा उठि रहेको अहम् प्रश्न यस्को आकार वढाउदै लैजानु उपयुक्त हो होइन, यस्को फाइदा कस्ले लिएका छन्, यस्तो सुविधा एउटै समूह वा व्यक्तिले कति पटक सम्म लिने र यसमा SUNSET LIMIT हुनु पर्छ कि पर्दैन भन्ने नै हुन । पुनर्कर्जाको निरपेक्ष फाइदा लिइ रहेको वर्गले स्वाभाविक रुपमै निरन्तर यस्को आकार वढाउन माग र लविङ्ग गर्ने नै हो । तर पुनर्कर्जाको आकार वढाउदै लैजादा यस्ले बजारमा कस्तो असर गर्छ, कर्जा प्रवाहको नियमित CHANNEL र बजार निर्देशित व्याजदरको अवस्थालाई नजरअन्दाज गर्दाको परिणाम के हुन्छ भन्ने विषयमा बैंक र नियामक दुवैले विचार पुर्याउनु पर्ने हुन्छ ।

मुख्यतया पुनर्कर्जा लगायतका सुविधाको निश्चित समय सीमा (SUNSET LIMIT) हुनु पर्छ । यो अविच्छिन्न रुपमा सधै भरि दिइने सुविधा होइन । यो सुविधा सापेक्षिक रुपमा कमजोर वर्ग वा तुलनात्मक लाभ भएको अर्थतन्त्रको क्षेत्रलाई दिइने हो । यस्को फाइदा टाठावाठाले लिने अवस्था हुनु हुदैन । यस्को आकार निन्तर विस्तार गरिने किसिमको होइन । यो मौद्रिक नीतिको गैर परम्परागत (UNCONVENTIONAL) अभ्यास समेत भएका कारण यस्को आकार र समय सीमामा केही कठोर (CONSERVATIVE) वन्नु पर्ने हुन्छ । अन्यथा यस्ले मौद्रिक नीतिको नियमित अभ्यासलाई DISTORT गर्ने जोखिम रहन्छ ।

नेपालको सन्दर्भमा पनि पुनर्कर्जाको माग उठाउदा यी विषयमा गहन चिन्तन गर्नु पर्र्ने हुन्छ । लहलहैमा दिइने पुनर्कर्जा र यस्को आकार विस्तारले वित्तीय प्रणालीलाइ नै विसंंगत र टुक्रे (FRAGMENTED) वनाउने अवस्था आउछ । उदाहरणका लागि एउटा बैंकले एउटै वर्गका दुई जना किसानमध्ये एक जना किसानलाई ४ प्रतिशतमा र अर्को किसानलाई १४ प्रतिशत व्याजमा कर्जा दिने हो भने वित्तीय साधनको वितरण र त्यस्तो साधनको लागतमा हामीले जानी जानीकनै विभेदकारी पद्दति निर्माण गरेको आरोप खेप्नु पर्र्ने हुन्छ । यसर्थ बैंकिंंग क्षेत्रको व्यवस्थापनका सन्दर्भमा आज उठिरहेको अर्को महत्वपूर्ण विषय पुनर्कर्जा सुविधाको समुचित र समयवद्ध (TIME BOUND) उपयोगको सुनिश्चितता पनि हो । निश्चित समय पछि निश्चित व्यक्ति, समुदाय र अर्थतन्त्रका क्षेत्रलाई दिइएको पुनर्कर्जा वन्द गर्नु पर्ने हुन्छ ।

बैंक जागिर

नेपालको वित्तीय क्षेत्रमा दुईलाख भन्दा वढी मानिस रोजगार भएको देखिन्छ । यस्मा वीमा क्षेत्रका करिव १ लाख ४० हजार अभिकर्ता पनि समावेश छन् । बैंकिंग क्षेत्रमा मात्रै पनि ६० हजार भन्दा वढी मानिस क्रियाशील छन् । उपलव्ध तथ्याङ्कलाई आधार मान्ने हो भने निजामती, प्रहरी, सेना, शिक्षक, वित्तीय क्षेत्र र निजी क्षेत्रका केही संगठित क्षेत्रमा गरी करिव तेह« लाख मानिस रोजगार छन् । यसरी हेर्दा संगठित क्षेत्रको रोजगारीको १६ प्रतिशत हिस्सा वित्तीय क्षेत्रले ओगटेको छ । रोजगारीको ठूलो हिस्सा ओगटेको, प्रविधि र सीपयुक्त योग्य जनशक्तिको आवश्यकता हुने र कर्मचारीकै कारण संचालन जोखिमको उच्च संभावना हुने बैंकिङ्ग क्षेत्रमा कर्मचारी छनौटलाई थप व्यवस्थित वनाउनु पर्ने आवश्यकता छ । बैंक संचालक, व्यवस्थापक र अन्य केही प्रमुख सरोकारवालाका लागि वित्तीय क्षेत्रको सेवा प्रवेशलाई व्यवस्थित वनाउने कुरा चासोको विषय देखिदैन । यद्यपि सर्वसाधारणका लागि भने यो सर्वाधिक महत्वको विषय रहेको छ । निरन्तर विस्तार भइरहेको वित्तीय क्षेत्रमा रोजगारीका अवसर सिर्जना भइ रहेका तर यी अवसरको व्यवस्थापनमा थप पारदर्शिता र तटस्थता सुनिश्चित हुनु पर्ने मागहरु बलिया रुपमा उठ्दै आएका छन् ।

यसै तथ्यलाई ध्यानमा राखि नेपाल सरकारले तयार पार्ने आर्थिक सर्वेक्षणमा २०६५ सालमै यो विषय उल्लेख भएको थियो (आर्थिक सर्वेक्षण, २०६४÷६५ पृष्ठ ८४) । वित्तीय क्षेत्र विकास रणनीति, २०७२–२०७७ मा पनि वित्तीय सेवा आयोग गठन गर्ने विषय उल्लेख भएको छ । नेपालको वित्तीय क्षेत्र विकासको क्रम अगाडि वढी नै रहेको छ । वित्तीय विस्तारका सूचकहरु उत्साहजनक रहेका छन् । साथै यो क्षेत्र आफै समेत रोजगारी सृजनाको महत्वपूर्ण स्रोतको रुपमा स्थापति भइ सकेको छ । यसर्थ, वित्तीय क्षेत्रमा सेवा प्रवेशको तटस्थ, निश्पक्ष र पारदर्शी व्यवस्था सुनिश्चित गर्नु पर्ने आवश्यकता खट्कदै गएको छ । वीमा, पुंजी बजार र बैंकिङ्ग क्षेत्रमा रहेका सरकारी क्षेत्रका संस्थाहरुको जनशक्ति छनौटको जिम्मा लोक सेवा आयोगमा भएता पनि निजी क्षेत्रका लागि व्यवस्थित विधि स्थापति गर्नु पर्ने र यसैका लागि वित्तीय सेवा आयोग आवश्यक रहेको देखिन्छ । यस प्रसंगमा निजी क्षेत्र आफैले काम गरि रहेकै छ भन्ने तर्क नआउने होइन । तर समग्र वित्तीय क्षेत्र अन्य निजी क्षेत्र जस्तो होइन । यस्मा अधिकांश रकम सर्वसाधारणको रहेको हुन्छ ।

वित्तीय क्षेत्रका प्रवद्र्धकहरुको आफ्नो शेयर सर्वसाधारणको निक्षेप अथवा प्रिमियमको तुलनामा न्यूनमात्र हुने भएका कारण वित्तीय क्षेत्रको सफल परिचालन र समग्र वित्तीय स्थायित्वका लागि यस् क्षेत्रमा छनौट गरिने जनशक्तिको न्यूनतम योग्यता परीक्षा लिने जिम्मेवारीका लागि वित्तीय सेवा आयोग गठन गरिनु पर्ने देखिएको छ । वित्तीय सेवा आयोगले तय गरेको न्यूनतम योग्यता परीक्षा उत्तीर्ण जनशक्ति मध्येवाट बैंक, वीमा कम्पनी लगायतका वित्तीय संस्थाले आफ्नो आवश्यकता हेरी थप छनौट परीक्षा लिएर इन्ट्री तहमा जनशक्ति भर्ना गर्ने व्यवस्था आवश्यक छ । यस व्यवस्थाले भनसुनको गुञ्जायस न्यून हुने, योग्य जनशक्तिको छनौट सुनिश्चित हुने, वित्तीय क्षेत्र थप पारदर्शी र समावेशी वन्ने तथा योग्यता पुगेका जनशक्तिमा वित्तीय क्षेत्रको कर्मचारी छनौट प्रक्रियाप्रति भरोसा जाग्ने हुन्छ । वित्तीय सेवा आयोग गठनले निजी क्षेत्रका संस्थाको कर्मचारी छनौटको अधिकार खोसिने नभई निजी क्षेत्रलाई समेत कर्मचारी छनौटमा थप सजिलो हुने देखिन्छ ।

निश्कर्ष

नेपालको बैंकिङ्ग क्षेत्रले हासिल गरेका उपलव्धि उल्लेख्य रहेका छन् । विशेषगरी विगत केही वर्षयता भएका बैंक शाखा विस्तारले वित्तीय पहुचलाई व्यापक वनाएको छ । दुर्गम ग्रामीण भेगसम्म आधुनिक बैंकिङ्ग सेवा पुग्नुमा निजी क्षेत्रको सार्थक उपस्थिति झल्किएको छ । वित्तीय पहुच विस्तारका बाबजूद व्याजदर, कर्जा प्रवाह, पुनर्कर्जाको वितरण, बैंकिंग क्षेत्रको सेवामा प्राप्त हुने अवसर लगायतका विषयमा सवै सरोकारवालाले गंभीर ढंगले सोच्नु पर्ने भएको छ । आम सर्वसाधारणमा वित्तीय प्रणालीप्रति विश्वास जगाई राख्ने वातावरण वनाउन व्याजदर स्थायित्व सुनिश्चित गर्ने, राज्यले प्राथमिकता तोकेका क्षेत्रमा कर्जा प्रवाह वढाउने, बैंकिंग विस्तार संगसंगै प्रतिस्पर्धालाई वढावा दिने कार्यमा सहयोगी वन्ने र बैंकिंगलाई नाफा दोहन गर्ने क्षेत्रको रुपमा भन्दा पनि लगानीको सामाजिक प्रतिफल दर वढाउने क्षेत्रको रुपमा विकास गर्ने दिशामा सवैको प्रयास केन्द्रित हुनु पर्ने भएको छ ।

(नेपाल राष्ट्र बैंकले ६४ औं बार्षिकोत्सबमा प्रकाशित गरेको विशेषांकबाट साभार )