पछील्लो समय नेपालको वित्तीय क्षेत्रमा विग मर्जरको चर्चा छ। बैंकहरुलाई बलीयो बनाउने भन्दै २०७२ कौ मौद्रिक नीति मार्फत नेपाल राष्ट्र बैंकले बैंक वित्तीय संस्थाको चुक्तापुंजी चार गुणाले बढाउने निर्णय गर्यो। जसअनुसार विकास बैंक र फाइनान्स कम्पनीको ४ देखि २५ गुणासम्म पुंजी वृद्धि गरियो।

२ वर्षमा नै उक्त योजना सफल नभए पनि गत आर्थिक वर्षको अन्त्यसम्म २८ वटै वाणिज्य बैंकहरुले ८ अर्ब पुँजी पुर्याइसकेका छन् । तर बैंकिङ क्षेत्रका विज्ञहरु भने नियमक निकायले बैंकहरुको चुक्ता पुँजी बढाउने नाममा वित्तीय क्षेत्र र पुँजी बजारलाई नै अस्तब्यस्त बनाएको बताउदै आएका छन। ४ गुणा पुँजी बढाउँदा हकप्रदमा आएको बाढीको कारण अहीले पुँजीबजारको अवस्था यस्तो भएको भन्नेहरु धेरै छन।

राष्ट्र बैंकले वासेल लागु गरेसंगै पुँजीकोषको अभ्यासलाई पनि पछ्याउँदै आएको छ । तरपनि चुक्तापुँजी नै वित्तीय क्षेत्रमा जोखिम कम गर्ने आधारको रुपमा लिएर बारम्बार पुँजी बढाउँदै लैजाने नीति कतै गलत त छैन भन्ने प्रश्न भने उब्जीएको छ ।

राष्ट्र बैंकले वासेल ३ पुर्ण रुपमा कार्यन्वयनमा ल्याईसकेको अवस्था छ । वासेल ३ अनुसार तयार भएको क्यापीटल एडुकेशी फेरेम २०५ ले पनि वित्तीय संस्थाको लागि चुक्ता पुँजी बढाउने नभई पुँजीकोषलाई बलियो बनाउन आवश्यक रहेको बताएको छ। वासेल ३ मा कोर क्यापीटल र सप्लीमेन्ट्री क्यापीटल भनेर पुँजीकोषलाई दुई भागमा विभाजन गरिएको छ। जसमा ८ प्रतिशत कोर क्यापिटलबाट पुँजीकोष कायम गर्नुपर्ने व्यवस्था रहेको छ भने बाँकी रहेको क्यापीटल सहायक अथवा अधिकृत पुँजीबाट पनि ब्यवस्था गर्न सकिने व्यवस्था छ।

यस्तै चालु आर्थिक वर्षबाट मात्रै नेपाल राष्ट्र बैंकले काउन्टर साइक्लिकल बफर भनेर २ प्रतिशत अतिरिक्त पुँजीकोष कायम गर्न भनेको छ । उक्त बफर पुँजीकोष पनि कोर क्यापीटलबाट नै कायम गर्नुपर्ने हुँदा बैकहरुले १० प्रतिशत पुँजीकोष कोर क्यापीटलबाट नै कायम गर्नुपर्ने हुन्छ ।

कोर क्यापीटलमा बैंकहरुको चुक्तापुँजी सँगै शेयर प्रिमीयम, संचित कोष, जगेडा कोष लगायत हुन भने पुरक पुँजी (सप्लीमेन्ट्री क्यापीटल) मा मुख्य गरेर ऋणपत्र र अग्राधिकार शेयर लगायत पर्दछ। राष्ट्र बैंकले बफर पुँजीकोषको ब्यवस्था गरसँगै यसअधि ११ प्रतिशत माथि हुनुपर्ने पुँजीकोष अगामी असार मसान्त भित्रमा १३ प्रतिशत कायम गर्नुपर्ने भएको छ ।

तर के पुँजीकोषका लागि चुक्तापुँजी बढाउनु नै एकमात्रै विकल्प हो भन्ने अर्को प्रश्न हुन सक्छ । तर यसमा भने नियामक निकायले केही कमजोरी भने गरेको देखिन्छ । नियामक निकायले बैंकहरुले आर्जन गरेको खुद मुनाफाको २० प्रतिशत जगेडा कोषमा राखेर मात्रै शेयरधनीलाई बाँड्न सक्ने ब्यवस्था गरेको छ। तर उसले न्युनतम पुँजी यति भनेर तोक्नु भन्दा पनि पहीले नै क्यापीटल एडुकेशी प्रमेवर्क २०१५ अनुसार बफर पुँजीकोष लागु गुर्नपर्ने विज्ञहरु बताउँछन ।

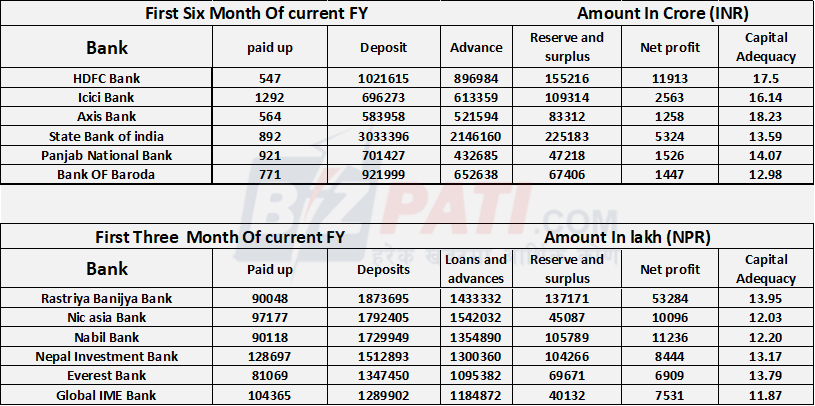

जोखिम ब्यवस्थापन गर्ने महत्त्वपूर्ण माध्यम पुँजीकोष हुँदाहुँदै चुक्ता पुँजी बढाउन आवश्यक नरहेको जानकाहरु बताउँछन। भारतिय बैंकहरुले १०० खर्ब भन्दा माथिको विजनेश गरिरहेको अवस्थामा पनि उनीहरुले पुँजीको भन्दा रिर्जर्भलाई प्राथमीकतामा राखेर पुँजीकोषलाई ब्यवस्थापन गरेका छन भने नेपालका ठुला भनिएका ६ वटा वाणिज्य बैंक र भारतका ठुुला ५ बैंकको चुक्त पुँजी जगेडा कोष र पुँजीकोष हेर्ने हो भने पनि उल्टो देखिन्छ।

१०० देखि २०० अर्बको विचमा रहेको नेपालका अधिकांश बैंकको चुक्तापुँजी १० अर्बको रेसियोमा रहेको छ भने १०० खर्ब भन्दा माथिको बिजनेस गरिरहेका भारतिय बैंकहरुको चुक्ता पुँजी १० अर्ब भन्दा तल नै रहेको छ । यस्तै भारतिय बैंकहरुको रिर्जभ हेर्ने हो भने १० खर्ब भन्दा माथि रहेको छ, तर नेपाली बैंकहरुको रिजर्भ अधिकतम १० अर्बको रहेको छ ।

यस्तै पुँजीकोषमा पनि नेपाली बैंकभन्दा भारतिय बैंकहरु नै माथि रहेको तथ्याङकले देखाउँछ। नाफा जति बाँड्नु पर्छ भन्ने सोचाइमा रहेको नेपालका बैंकहरुले बोनस शेयर भन्दा जगेडाकोष बढाउँदै लैजानुपर्ने विज्ञहरु बताउँछन। बैंकहरुको नाफा रिजर्भमा राख्दा बैंकहरुको नेटवर्थमा वृद्धि हुने, पुँजी बढाउनुको साटो रिर्जभ बढाउँदै लैजाँदा शेयर संख्या पनि कम हुने जसको कारण प्रतिशेयर आम्दानी पनि माथि हुने र शेयर भ्यालु बढ्दा लगानीकर्ताको लाभांशको रुपमा शेयरको भ्यालु नै रहने हुनाले लगानीकर्ता यसमा ध्यान दिने बेला आएको जानकारहरु बताउँछन।

केही बैंकरले ८ अर्बमा सिमित नभएर २० अर्ब भन्दा माथिको बैंक आवाश्यक भएको बताउँदै आएका छन भने प्राइम कमर्सिल बैंकले २२ अर्बको लक्ष्य नै लिएको छ । त्यस्तै ग्लोबल र जनता बैंक मर्ज भएर करिब २० अर्बको बैंक बन्दै गर्दा उनीहरुको लाभांशमा पनि बोनस शेयर नै प्राथमीकतमा परेको छ भने एनएमबी बैंकले पनि बोनस शेयरलाई नै प्राथमीकता दिएको छ । नेपाली बैंक संचित कोषलाई रित्याएर बोनस र नगद लाभांस बाँड्ने परम्पराको अन्त्य हुन आवश्यक देखिन्छ।

बैंकलाई २ बाट आठ अर्ब पुँजी बढाउन आवश्यक थियो भन्ने पनि सुनिन्छ तर २००८ मा आएको आर्थिक मन्दीपछी बैंकको पुँजी बढाउन आवश्यक ठानेर नेपालमा पनि पुंजीवृद्धि को नीति लिइयो। आवश्यक ठानेर विश्वभरका बैंकहरुले पुँजी बढाए र नेपालमा पनि बढाइयो। अहीले आएर हेर्ने हो भने २ अर्ब पुँजी कम नै रहेछ भन्ने देखिएको राष्ट्र बैंकका अनुसन्धान विभाग प्रमुख डा. गुणकर भट्ट बताउँछन ।

बैंकहरुले ९२ प्रतिशत पैसा जनताको निक्षेप हुने र संचालकको ८ प्रतिशत मात्रै हुने भएकाले बैंकप्रति जिम्मेवारी महसुस होस् भन्ने उदेश्यले बैंकको पुँजी बढाउँन आवश्यक रहेको भट्टको भनाई छ।