चुक्तापुंजी चार गुणाले बढेसंगै बैंक वित्तीय संस्थाहरुलाई त्यहि अनुपातमा नाफा कमाउनुपर्ने दबाब छ। सेयरधनीको आकांक्षालाई पुरा गर्न संचालक तथा व्यवस्थापनको टिम व्यवसाय बिस्तारमा नै केन्द्रीत देखिएका छन।

बैंकहरुको पछिल्लो ९ महिनाको प्रगति विवरण हेर्ने हो भने पनि उनीहरु आक्रामक रुपमा कर्जा बिस्तार गरेको पाइन्छ। चालु आर्थिक वर्षको तेस्रो त्रैमाससम्ममा बैंकहरुले २ खर्ब ६० अर्बले निक्षेप बढाउँदा कर्जा ३ खर्ब २१ अर्बले बढेको छ।

बार्षिक औषत २२ प्रतिशत भन्दा धेरैले कर्जा बिस्तार गरिरहेका बैंकहरुको खराब कर्जा भने न्यून देखिन्छ। संचालनमा रहेका २८ वटा वाणिज्य बैंक मध्ये अधिकांस बैंकहरुको खराब कर्जा २ प्रतिशत भन्दा तल छ भने ९ वटा बैंकहरुको १ प्रतिशत भन्दा कम छ।

नेपाल जस्तो देशमा बैंकहरुले आक्रामक रुपमा व्यवसाय बिस्तार गरिरहँदा खराब कर्जा न्यून देखिनु 'अनौठो' भएको अन्तराष्ट्रिय मुद्रा कोष (आइएमएफ) प्रतिकृया दिएको छ। आइएमएफले नै नेपालका बैकहरुमा देखिएको न्यून खराब कर्जाको आंकडा माथि प्रश्न उठाएपछि नेपालका बैंकिंङ प्रणालीमा भित्र भित्रै कुनै खिचडी पाकेको आशंका बढेको छ।

के नेपालका बैंकहरुको खराब कर्जा कम भएको हो ? या बैंकहरुले कुनै जुक्ति निकालेका छन खराब कर्जा कम गर्नलाई ? नेपाल राष्ट्र बैंकको गभर्नर समेत बनिसकेका अर्थविद दिपेन्द्र बहादुर क्षेत्रीले बैंकहरुको 'लोन ग्रिनीङ' गर्ने अभ्यासले खराब कर्जा कम देखिएको बताउछन।

नउठेको कर्जा र ब्याजलाई जोडेर ऋणीसँग पुर्नकर्जा सम्झौता गर्ने प्रवृतिले खराब कर्जा नबढेको क्षेत्रीले बताएका छन। 'उठ्न नसकेको ऋणलाई समेत नयाँ कर्जाको रुपमा देखाउने प्रवृति बढिरहेको छ, यस कारणले पनि बैंकहरुको खराब कर्जामा सधै हरियाली देखिने गरेको हो' क्षेत्रीले भने।

मुनाफा धेरै देखाउन तथा संस्थागत निक्षेप तान्नको लागि पनि खराब कर्जा कम देखाउने गरेको एक पुर्व बैंकरले बताए । खराब कर्जालाई देखाउँदा खराब कर्जाको अनुपात र अवधिअनुसार बैंकको आम्दानीबाट प्रोभिजनमा राख्नुपर्ने हुन्छ। खराब कर्जाको अवधि जति बढी हुन्छ, प्रोभिजनमा त्यति नै रकम बढाउँदै लैजानुपर्ने कानुनि प्राबधान छ।

सिन्धु विकास बैंकका प्रमुख कार्यकारी अधिकृत रमेश प्रसाद जोशि पनि यसमा केहि सत्यता रहेको बताउँछन् । बैंकहरुले कर्जा प्रवाह गर्दा धितो अनुसारको प्रवाह गर्ने र नेपालमा प्रवाह भएका अधिकांश कर्जा धितोमानै प्रवाह भएकोले धितो रहेको कर्जामा कुनै जोखिम नरहेको जोशि बताउँछन्। बैंकहरुले सबै ऋणीलाई त्यसरी कर्जा नविकरण नगर्ने तर बैंकको बिश्वासमा रहेका र कुनै कारणवश कर्जा तिर्न नसकेका तथा सामाजिक रुपमा प्रतिष्ठित र आर्थिक अवस्था राम्रो रहेका केहि ऋणीहरुको कर्जा त्यसरी नविकरण गर्ने गरेको उनि बताउँछन।

नेपाल राष्ट्र बैंकका पुर्व कार्यकारी निर्देशक डा. गोपाल भट्ट पनि नेपौलका बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकको कमजोर नियमनको

फाइदा उठाउँदै 'लोन ग्रिनीङ' गर्ने प्रवृति बढेको बताउँछन् । नेपाल राष्ट बैंकले प्रत्येक बैंकको सिस्टम चेक गर्ने हो भने बैंकहरुले गरेको कमि कमजोरी समात्न सकिने तर राष्ट्र बैंकसँग अहिले त्यो क्षमता नभएको भट्टको दाबी छ। अर्थ मन्त्रालयले नेपाल राष्ट्र बैंक माथि गरेको हस्तक्षेप तर्फ संकेत गर्दै अहिले नेपाल राष्ट्र बैंकलाई सुपर राष्ट्र बैंकले नियमन गरिरहेको र बैंकहरुको कमजोरीमा मुकदर्शक बन्नुपरेको उनले बताए।

आइएमएफले अर्थ मन्त्रालय तथा नेपाल राष्ट्र बैंकलाई कर्जा विस्तारमा बैंकहरुलाई संयमित गराउन समेत आग्रह गरेका थियो । नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमा नीजी क्षेत्र तर्फको कर्जाको वृद्धिदर २० प्रतिशतमा सिमित राख्ने लक्ष्य लिएको छ । तर आर्थिक वर्षको ८ महिनाको अवधिमा नै कर्जाको वृद्धिदर १५ प्रतिशतको नजीक पुग्दा निक्षेपको वृद्धिदर भने १० प्रतिशत पनि पुग्न नसकेको नेपाल राष्ट्र बैंंकको तथ्याङक छ ।

आइएफको आग्रहका बाबजुत पनि बैकर्स संघको र अर्थमन्त्रालयको निरन्तरको दवावका कारण नेपाल राष्ट्र बैंकले मौद्रिक नीतिको अर्धवार्षिक समिक्षा मार्फत बैंकहरुलाई कर्जा विस्तारमा थप सहज हुने गरि सिसिडि रेसियोमा झनै सहजता प्रदान गरेको छ। राष्ट्र बैंकले बैंकहरुले प्रदान गर्ने सहुलियत कर्जालाई सिसिडिमा समावेश गर्नु नपर्ने ब्यवस्था गरिदिएर थप सहज बनाइदिएको हो।

अर्थन्त्रालयले पूँजी बजार तथा मुद्रा बजारको समस्या समाधानको लागि गठित समितिले सिसिडिमा केहि सहुलियत दिनुपर्ने सुझाव दिने चर्चा चलिरँदा त्यस तर्फ संकेत गर्दै आइएमएफले सिसिडिमा लचकता अपनाउनु राम्रो नहुने बताएको थियो। तर यसका बाबजुत पनि विभिन्न निकायको दबाबमा राष्ट्र बैैंकले सिसिडिमा लचकता अपनाउन बाध्य भएको देखिन्छ। आइएमएफसँगै विश्व बैंकले पनि नेपालका बैंकहरुले जोखिम मोलिरहेका भन्दै पटक पटक राष्ट्र बैंक र अर्थ मन्त्रालयलाई ध्यानाकर्षण गराईरहेको छ ।

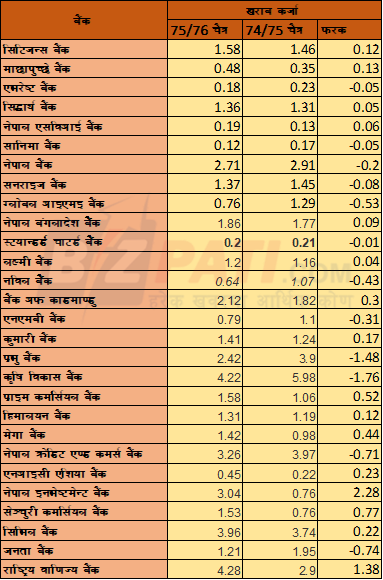

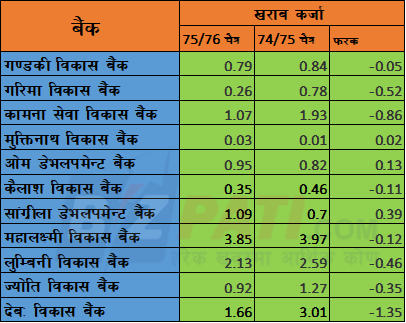

खराब कर्जा कति ?

चालू आर्थिक बर्षको तेश्रो त्रैमाससम्ममा २८ वटा बाणिज्य बैंकहरुले २३ खर्ब ४६ अर्ब ६१ करोड ५३ लाख रुपैयाँ कर्जा परिचालन गरेका छन। यस मध्ये उनीहरुको औषत खराब कर्जा १।६४ प्रतिशत देखिन्छ अर्थात उनीहरुको कुल खराब कर्जा ३८ अर्ब ६१ करोड ३१ लाख छ।

त्यस्तै ९ महिनाको अवधिमा ११ वटा राष्ट्रिय स्तरका विकास बैंकहरुले २ खर्ब ६१ अर्ब ५६ करोड ४२ लाख कर्जा परिचालन गरेका छन। यस मध्ये उनीहरुको औशत खराब कर्जा २ अर्ब ९५ करोड ९५ लाख छ। बैंक र विकास बैंकको खराब कर्जाको रकम मात्रै ४१ अर्ब ५५ करोड देखिन्छ।