बैंकहरुले सार्वजनिक गरेको चालू आर्थिक वर्षको तेस्रो त्रैमासको वित्तीय विवरणअनुसार बैंकहरुको खराब कर्जा बढ्दो 'ट्रेन्ड'मा रहेको देखिन्छ। चालू आर्थिक वर्षको तीन त्रैमासलाई तुलना गर्दा पनि खराब कर्जा बढेको छ ।

आर्थिक वर्ष २०७८/७९ को तेस्रो त्रैमासमा बैंकहरुको औषत खराब कर्जा १.२२ प्रतिशत रहेकोमा चालू आर्थिक वर्ष २०७९/०८० को तेस्रो त्रैमासमा ३.२३ प्रतिशत पुगेको छ। त्यस्तै विकास बैंकहरुको खराब कर्जा औषतमा ३.४० प्रतिशत, फाइनान्सको ८.१९ र बैंक वित्तीय संस्थाको समग्रमा ३.३४ प्रतिशत रहेको छ। यो तथ्यांकले बैंकहरुको खराब कर्जा बढेको स्पष्ट देखाउँछ ।

खराब कर्जा भन्नाले बैंकहरुले लगानी गरेको पैसा उठ्न नसक्नु नै हो। र यसरी उठ्न नसकेको पैसा प्रत्येक वर्ष बढ्दो 'ट्रेन्ड'मा देखिन्छ। त्यसमा पनि यही आर्थिक वर्षको तथ्यांकले यो अवस्था झनै बढेको देखिन्छ। आर्थिक वर्षको अन्त्य अर्थात २०८१ असार मसान्तसम्म खराब कर्जाको दर थप बढ्ने अनुमान छ।

खराब कर्जा बढ्दै जाने अवस्था कति डरलाग्दो ?

खराब कर्जा बढ्दै जाँदा यो अवस्था कति जोखिमपूर्ण र डरलाग्दो हुन सक्छ भन्ने आम चासोको विषय हो यद्यपि खराब कर्जाको यो तस्विरले डरलाग्दो र आत्तिहाल्नुपर्ने अबस्था नभएको नेपाल राष्ट्र बैंकको भनाइ छ।

अर्थतन्त्र अहिले शिथिल अवस्थामा भएकाले र केही हदसम्म राजनीतिक अस्थिरताले पनि काम गरेकाले खराब कर्जाको दर बढेको तर आत्तिनुपर्ने कारण नभएको राष्ट्र बैंकका अधिकारीहरुको भनाइ छ।

कोभिड-१९ पश्चात सिर्जना भएको परिस्थितिका कारण खराब कर्जा बढेको भए पनि पछिल्लो समय नेपाल राष्ट्र बैंकले लिएका नीतिगत व्यवस्थाका कारण विस्तारै यो अवस्थामा सुधार हुन सक्ने नेपाल राष्ट्र बैंक अनुसन्धान विभागका कार्यकारी निर्देशक डा प्रकाश श्रेष्ठ बताउँछन् ।अर्थतन्त्रको अहिलेको अवस्थालाई आधार मान्दा खराब कर्जा आगामी दिनमा केही मात्रामा बढ्नसक्ने भए पनि यो सुधारोंन्मुख भएको उनको भनाइ छ।

उनले भने, 'अर्थतन्त्रमा परेको दबाबका कारण खराब कर्जा थप केही बढ्ने देखिन्छ, तर राष्ट्र बैंकले लिएका नीतिगत व्यवस्थाका कारण केही समयपछि यो सुधारोन्मुख बाटोमा जानेमा आशावादी हुन सकिन्छ।'

खराब कर्जा बढ्नुको कारण

अर्थतन्त्रमाथि परेको अहिलेको दबाब र त्यसले सिर्जना गरेको परिस्थिति नै अहिले खराब कर्जा बढ्नुको कारण भएको राष्ट्र बैंकका अधिकारी तथा बैंकर्सहरुको बुझाइ छ ।

डा. श्रेष्ठकाअनुसार कोभिड-१९ पश्चात विश्वव्यापी रुपमै महँगी बढेको र त्यसमा रसिया र युक्रेनको युद्धले थप महँगी बढाएको छ। एकातर्फी बढ्दो महँगी र अर्कोतर्फ ठूलो संख्यामा युवाहरू विदेश जाँदा यसले आन्तरिक मागमा कमी आएको छ। यी बिभिन्न कारणले गर्दा आर्थिक गतिविधि खस्किन गई कर्जा भुक्तानी क्षमतामा ह्रास आएर खराब कर्जा बढेको हो।

त्यस्तै कोभिड-१९ पश्चात सहज र सस्तोमा पाएको कर्जाको उचित व्यवस्थापन नहुँदाको असर पनि खराब कर्जा बढ्नुको अर्को कारण भएको डा श्रेष्ठको भनाइ छ।

अर्थतन्त्रमा दबाब पर्दा आर्थिक गतिविधि पनि सुस्त भएको र बैंकहरुको ब्याज पनि बढ्ने क्रममा रहँदा ऋण लिएर लगानी गर्नेहरु दोहोरो मारमा परेका छन् । त्यसैले कर्जा भुक्तानी क्षमतामा ह्रास आउँदा खराब कर्जा बढेको नेपाल बैंकर्स संघका उपाध्यक्ष तथा माछापुछ्रे बैंकका प्रमुक कार्यकारी अधिकृत सन्तोष कोइरालाले बताए। सरकारले खर्च गर्न नसक्दा भुक्तानी पाउनुपर्नेले भुक्तानी नपाएको र त्यसले समग्र अर्थतन्त्रको 'चेन'मा नै असर परेकाले धेरैको व्यापार व्यावसायमा मन्दी आउँदा त्यसको असर कर्जा भुक्तानीमा देखिएको कोइरालाले बताए।

त्यस्तै एक बैंकका प्रमुख कार्यकारी अधिकृतकाअनुसार राष्ट्र बैंककै नीतिगत व्यवस्थाका कारण पनि खराब कर्जा बढ्न गएको हो। राष्ट्र बैंकले तोकिएको भाखाभन्दा एक महिना ढिलागरी सावाँ ब्याज भुक्तानी गर्न छुट दिएका तिर्न सक्ने ऋणीले पनि नतिरेकाले खराब कर्जा बढेको हो।

'यसको साटो समयमा सावाँ ब्याज भुक्तान गर्नेलाई केही सहुलियत वा प्रोत्साहन दिएको भए धेरैले समयमै सावाँ ब्याज तिर्न प्रयास गर्थे तर एक महिनापछि तिर्दा पनि हुने राष्ट्र बैंकको घोषणाले धेरैले समयमा तिरेनन्, जसले गर्दा खराब कर्जा बढ्न गयो', ती सीइओले भने।

बैंकपिच्छे फरक-फरक खराब कर्जाले दिएको सन्देश के हो ?

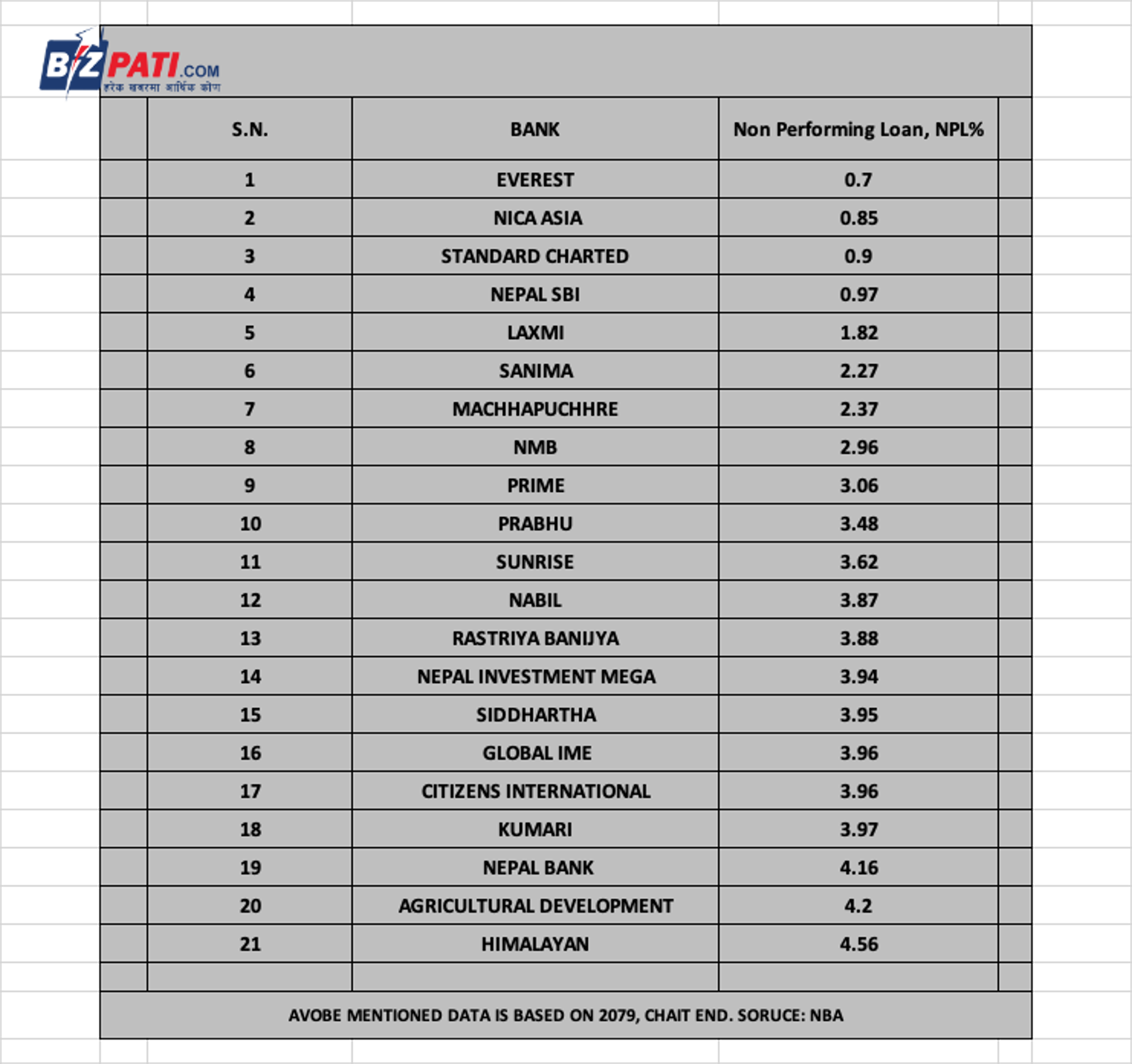

बैंकहरुको चैत मसान्तसम्मको औषत खराब कर्जा ३.०३ प्रतिशत रहेको छ। यद्यपि केही बैंकको खराब कर्जाको दर ४ प्रतिशत नाघेको छ भने केहीको एक प्रतिशतभन्दा तलै रहेको छ। सामान्यतया खराब कर्जा कम हुँदा बैंकको सावाँ ब्याज उठिरहेको छ भन्ने देखाउँछ भने खराब कर्जा बढी हुँदा उसको कर्जाको सावाँ ब्याज उठिरहेको छैन भन्ने सन्देश जान्छ।

तर अहिले नेपालका बैंकहरुले देखाएको खराब कर्जाको दर यथार्थपरक नभएको स्वयम बैंकहरुकै उच्च अधिकारीहरु बताउँछन्। यही देश र अहिलेकै अवस्थामा राष्ट्र बैंकको निर्देशनभित्र रहेर काम गर्ने बैंकहरुबीच खराब कर्जाको 'भेरिएसन' यति धेरै फरक हुन नहुने र त्यसमाथि आक्रामक लगानी गर्ने बैंकको खराब कर्जा थोरै तर अनुशासित बैंकिङ गर्ने बैंकको खराब कर्जा धेरै हुनुमा 'दालमा केही कालो छ' भन्ने देखाएको एक चार्टड एकाउन्टेन्टले बिजपाटीलाई बताए।

आक्रामक बैंकिङ गर्ने बैंकको खराब कर्जा एक प्रतिशतभन्दा तल तर सन्तुलित र अनुशासित बैंकिङ गर्नेको खराब कर्जा औषतभन्दा पनि माथि हुनुले राष्ट्र बैंककै सुपरिवेक्षकीय क्षमतामाथि प्रश्न उठेको ती चार्टड एकाउन्टेन्टको भनाइ छ।

२०७९ चैत मसान्तसम्मको तथ्यांक हेर्दा एभरेष्टको खराब कर्जा सबैभन्दा थोरै ०.७० प्रतिशत रहेको छ भने सबैभन्दा बढी हिमालयन बैंकको ४.५६ प्रतिशत रहेको छ। एभरेष्ट, एनआईसी एसिया, स्ट्याण्डर्ड चार्टड, नेपाल एसबिआई बैंकको खराब कर्जा एक प्रतिशतभन्दा तल रहेको छ भने अरु सबै बैंकको एक प्रतिशतभन्दा माथि रहेको छ। हिमालयन बैंकसहित १३ वटा कमर्सियल बैंकहरुको औषत खराब कर्जा ३.०३ प्रतिशतभन्दा बढी रहेको छ।

हिमालयनको सबैभन्दा बढी खराब कर्जा आउनुमा सिभिल बैंकसँगको मर्जर मात्रै कारण नभइ हिमालयनले यथार्थ अवस्था चित्रण गर्दाको नतिजा भएको ति चार्टड एकाउन्टेन्टको भनाइ छ। तर एनआईसी जस्तो बैंकको खराब कर्जा एक प्रतिशत तल हुँदा आफूहरु नै अचम्मित भएको उनको भनाइ छ।

उनकाअनुसार यस्तै अवस्थाले गर्दा अन्तर्राष्ट्रिय मुद्रा कोषले सार्वजनिक रुपमा नै नेपाल राष्ट्र बैंकको सुपरिवेक्षीय क्षमतामाथि प्रश्न उठाउन सकेको ति चार्टड एकाउन्टेन्टको भनाइ छ।

उनि भन्छन्, 'अर्को बैंकको ४ वा औषतभन्दा बढी खराब कर्जा आयो भन्ने भन्दा पनि आक्रामक रुपमा बैंकिङ गर्ने एनआईसी एसिया जस्तो बैंकको एक प्रतिशतभन्दा कम खराब कर्जा हुनुले आश्चर्य बनाएको छ। यस्तो अवस्था हिसाब बिगार्दा मात्र सम्भव हुन्छ तर बिग्रेको हिसाब राष्ट्र बैंकले नदेखेको हो वा देख्न नचाहेको हो त्यो थाहा भएन।'