भुवन दाहाल

तत्कालीन नेपाल राष्ट्र बैंकका गभर्नर डा. चिरञ्जीवी नेपालले आफ्नो पहिलो मौद्रिक नीति २०७२ साउन ७ गते ¥याडिसन होटलमा पढ्दै हुनुहुन्थ्यो । हामी बैंकरहरू ध्यान दिएर सुनिरहेका थियौँ । जब उहाँले निम्न व्यहोरा भएको बुँदा नम्बर ६९ पढ्नुभयो, हाम्रो अनुहारमा चिन्ता छायो तर सेयर बजारमा उत्साह जाग्यो ।

“बैंक तथा वित्तीय संस्थाहरूको पुँजीगत आधार सुदृढ गरी दीर्घकालीन विकासका लागि आवश्यक पर्ने स्रोत परिचालन गर्न तथा वित्तीय स्थायित्व प्रवर्धन गर्न न्यूनतम चुक्ता पुँजी वृद्धि गर्नुपर्ने व्यवस्था गरिने छ । यसअनुसार २०७४ असार मसान्तसम्म चुक्ता पुँजी वृद्धि गरी वाणिज्य बैंकहरूले रु. ८ अर्ब, राष्ट्रियस्तरका विकास बैंकहरूले रु. २ अर्ब ५० करोड, ४ देखि १० जिल्ला कार्यक्षेत्र भएका विकास बैंकहरूले रु. १ अर्ब २० करोड, १ देखि ३ जिल्ला कार्यक्षेत्र भएका विकास बैंकहरूले रु. ५० करोड तथा राष्ट्रियस्तरका र ४ देखि १० जिल्ला कार्यक्षेत्र भएका वित्त कम्पनीहरूले रु. ८० करोड एवम् १ देखि ३ जिल्ला कार्यक्षेत्र भएका वित्त कम्पनीहरूले रु. ४० करोड रूपैयाँ पु¥याउनुपर्ने व्यवस्था गरिने छ । साथै, बैंक तथा वित्तीय संस्थाहरूलाई एकआपसमा गाभ्न, गाभिन र प्राप्ति गर्न थप प्रोत्साहन गरिने छ ।”

हामी बैंकरहरूका लागि यो घोषणा अकल्पनीय थियो । यो उच्च पुँजी वृद्धिको नीतिले बैंकिङ क्षेत्रमा सोही सालको वैशाखमा झन्डै ८ रेक्टर स्केलभन्दा ठुलो भुइँचालो गएको थियो । ८ अर्बको भुइँचालोको पराकम्पनसमेत यति शक्तिशाली रहेछ कि लामो समयसम्म यसको चर्चा–परिचर्चा विभिन्न कोणबाट भइरहेको छ ।

वाणिज्य बैंकको चुक्ता पुँजी २ वर्षभित्र ८ अर्ब रूपैयाँ पु¥याउनुपर्ने नियम आउनु अगाडि बैंकहरूको चुक्ता पुँजी सम्बन्धमा कस्ता नीति नेपालमा थिए ? यो उच्च पुँजी वृद्धिको नीतिपछि मर्जर तथा अक्विजिसनमार्फत संस्थाहरू कति घटे ? कुन क्षेत्रमा कर्जा प्रवाह बढी भयो ? निष्क्रिय कर्जाको अवस्था कस्तो रह्यो ? वित्तीय पहुँच घट्यो कि बढ्यो ? अर्थतन्त्रको वृद्धिदर कस्तो रह्यो ? बैंक तथा वित्तीय संस्थाहरू बलिया भए कि कमजोर ? सेयरधनीको कमाइ घट्यो कि बढ्यो ? सबैभन्दा महŒवपूर्ण, बैंकिङ क्षेत्रप्रति सर्वसाधारणको विश्वास घट्यो कि बढ्यो भनेर हेर्ने प्रयास यो लेखमा गरिएको छ ।

पुँजी वृद्धिको इतिहास

नेपालको पहिलो बैंक नेपाल बैंकको स्थापना हुँदा (वि.सं. १९९४ कार्तिक ३०) जारी पुँजी २५ लाख भए पनि चुक्ता पुँजी ८ लाख ४२ हजार रूपैयाँ मात्र भएको देखिन्छ । नेपाल बैंकमा ६० प्रतिशतसरकारको र ४० प्रतिशत सर्वसाधारणको लगानी थियो ।

नेपाल राष्ट्र बैंक १ करोड रूपैयाँ पुँजीसहित २०१३ साल वैशाख १४गते केन्द्रीय बैंकका रूपमा सञ्चालनमा आयो ।राष्ट्रिय वणिज्य बैंक २०२२ माघ १० गते पूर्ण सरकारी स्वामित्वको बैंकका रूपमा १ करोड रूपैयाँ अधिकृत पुँजी र २५ लाख रूपैयाँ जारी तथा चुक्ता पुँजीसहित सञ्चालनमा आयो । आर्थिक वर्ष २०२३÷२४ मा बैंक ८ लाख ३१ हजार रूपैयाँले घाटामा गएको देखिन्छ । आर्थिक वर्ष २०३१÷३२ सालमा राष्ट्र बैंकले नेपाल बैंक तथा राष्ट्रिय वाणिज्य बैंकलाई क्रमशः ४ करोड र २ करोड रूपैयाँ पुँजी बढाउन निर्देशन दिएको देखिन्छ ।

विदेशी बैंकसँगको संयुक्त लगानीमा २०४१ साल असार २९ गते सञ्चालनमा आएको पहिलो वाणिज्य बैंक नबिल बैंकको वि.सं.२०४२ असार मसान्तमा अधिकृत पुँजी १० करोड, जारी पुँजी ५ करोड, मागेको पुँजी (कल्ड–अप क्यापिटल) ३ करोड (प्रतिकित्ता ६० रूपैयाँ) र चुक्ता पुँजी २ करोड ४२ लाख रूपैयाँ थियो । आर्थिक वर्ष २०४१÷४२ मा बैंकले ५ लाख ३५ हजार रूपैयाँ नाफा कमाएको देखिन्छ ।

जारी गरेको सबै सेयर बिक्री नभएकाले बिक्री नभएको बाँकी सेयर कर्मचारीलाई बेचेर नबिल बैंकको चुक्ता पुँजी झन्डै ५ वर्षपछि आर्थिक वर्ष २०४५÷४६ मा मात्र ३ करोड रूपैयाँ पुगेको थियो । बैंकको सुरुको जारी पुँजी ५ करोड आर्थिक वर्ष २०४८÷४९ मा मात्र चुक्ताभएको थियो । २०८० असार मसान्तमा नबिल बैंकको चुक्ता पुँजी २७ अर्ब ५ करोड र रिजर्भ ३१ अर्ब ३ करोड गरी सेयरधनीको कुल पुँजी ५८ अर्ब ८ करोड रूपैयाँ रहेको छ ।

नबिल बैंकजस्तै संयुक्त विदेशी लगानीमा नेपाल इन्डोस्वेज बैंक (अहिलेको नेपाल इन्भेस्टमेन्ट मेगा बैंक) २०४२ फागुन र नेपाल ग्रिन्डलेज बैंक (अहिलेको स्ट्यान्डर्ड चार्टर्ड बैंक नेपाल) २०४३ साल माघमा सञ्चालनमा आए । यी तीन वटै बैंकमा विदेशी बैंकहरूको ५० प्रतिशत सेयर लगानी थियो ।

२०४६ सालमा निर्दलीय पञ्चायती व्यवस्थाको अन्त्य भएसँगै नियामक नेपाल राष्ट्र बैंकले विदेशी बैंकको लगानी ५० प्रतिशतभन्दा कम भए पनि वाणिज्य बैंक खोल्न दिने नीति लियो । यस नीतिका कारण २०४९ माघमा सञ्चालनमा आएको हिमालयन बैंक लिमिटेड नेपालको निजी क्षेत्रको ५० प्रतिशतभन्दा बढी लगानी भएको पहिलो बैंक हुन सफल भयो । यस बैंकमा विदेशी लगानी जम्मा २० प्रतिशत थियो । स्थापनाकालमा हिमालयन बैंकको अधिकृत पुँजी १२ करोड र चुक्ता पुँजी ६ करोड रूपैयाँ थियो ।

२०५१ साल वैशाखमा वाणिज्य बैंकहरू खोल्न नेपाल राष्ट्र बैंकले न्यूनतम् पुँजीसम्बन्धी निम्न नीति जारी ग¥यो ः

– काठमाडौँ उपत्यकामा केन्द्रीय कार्यालय राख्न २५ करोड रूपैयाँ ।

– काठमाडौँ उपत्यकाबाहिर केन्द्रीय कार्यालय राख्न १२ करोड रूपैयाँ ।

– काठमाडौँ उपत्यकाबाहिर केन्द्रीय कार्यालय राखी उपत्यकाबाहिरका ५ जिल्लामा मात्र काम गर्न ५ करोड रूपैयाँ ।

नेपाल राष्ट्र बैंकले २०५२ साल भदौमा वाणिज्य बैंकहरू खोल्न न्यूनतम् पुँजीसम्बन्धी नयाँ नीति ल्यायो । जसअनुसार काठमाडौँ उपत्यकामा केन्द्रीय कार्यालय राख्न ५० करोड र काठमाडौँ उपत्यकाबाहिर मात्र काम गर्न ३० करोड रूपैयाँ न्यूनतम पुँजी चाहिने भयो ।

आर्थिक वर्ष २०५३÷५४ मा त्यसबेला सञ्चालनमा रहेका वाणिज्य बैंकहरूलाई पनि आफ्ण्नो पुँजी (कोषहरूसहित) ५ वर्षभित्र ५० करोड रूपैयाँ बनाउन राष्ट्र बैंकले निर्देशन दियो । सोही वर्ष विकास बैंकहरूलाई पनि न्यूनतम २५ लाखदेखि अधिकतम १६ करोड रूपैयाँ पुँजी चाहिने गरी (१ जिल्लादेखि नेपालभर कार्यक्षेत्र रहने आधारमा) पहिलो पटक इजाजतसम्बन्धी नीति राष्ट्र बैंकले जारी ग¥यो । विकास बैंक ऐन, २०५२ अन्तर्गत सोही वर्ष दर्ता भई २०५५ माघदेखि कारोबार सञ्चालन गर्ने पहिलो विकास बैंक हो – नेपाल विकास बैंक । विशेष ऐनअन्तर्गत नेपाल औद्योगिक विकास निगम २०१६ सालमा र कृषि विकास बैंक २०२४ सालमा विशिष्टीकृत विकास बैंकका रूपमा सञ्चालनमा आइसकेका थिए । निगम राष्ट्रिय वाणिज्य बैंकसँग २०७५ सालमा गाभियो भने कृषि विकास बैंकचाहिँ हाल वाणिज्य बैंकका रूपमा सञ्चालनमा छ ।

आर्थिक वर्ष २०४९÷५० सालमै राष्ट्र बैंकले फाइनान्स कम्पनी खोल्नका लागि कार्यक्षेत्र र सेवाको क्षेत्रका आधारमा न्यूनतम २५ लाखदेखि ३ करोड रूपैयाँ पुँजी चाहिने भन्ने नीति जारी गरिसकेको थियो । सोही वर्षदेखि नै फाइनान्स कम्पनी सञ्चालनमा आउन सुरु भयो । विकास बैंक तथा फाइनान्स कम्पनी खोल्न चाहिने न्यूनतम पुँजीकोष पनि समय–समयमा वृद्धि हुने क्रम जारी नै रह्यो ।

२०५९ साल वैशाखमा वाणिज्य बैंक खोल्न न्यूनतम् १ अर्ब रूपैयाँ चुक्ता पुँजी चाहिने नीति राष्ट्र बैंकले ल्यायो र सञ्चालनमा रहेका बैंकहरूलाई चुक्ता पुँजी २०६६ असारसम्ममा पु¥याउन निर्देशन दियो । यसरी पुँजी दोब्बर बनाउन ७ वर्षभन्दा बढी समय दिइयो ।

ेरि २०६४ वैशाखमा वाणिज्य बैंक खोल्न न्यूनतम २ अर्ब रूपैयाँ चुक्ता पुँजी चाहिने नीति राष्ट्र बैंकले सार्वजनिक ग¥यो । र, सञ्चालनमा रहेका बैंकहरूलाई आफ्नो पुँजी (२० प्रतिशत कोषसहित) २०७० असारसम्ममा पु¥याउन निर्देशन दियो । यसरी पुँजी दोब्बर बनाउन ६ वर्षभन्दा बढी समय दिइयो ।

बैंक तथा वित्तीय संस्था धेरै खोलेर वित्तीय पहुँच बढाउने राष्ट्र बैंकको उदार नीतिका कारण लाइसेन्स खोलेको केही वर्षमै विकास बैंक र फाइनान्स कम्पनीहरू च्याउ उम्रेजस्तै गरी उम्रिए । यो अवधिमा वाणिज्य बैंकको सङ्ख्या पनि राम्रै हिसाबले बढेको देखिन्छ । लाइसेन्सको उदार नीति र सुपरिवेक्षकीय क्षमताको तालमेल नभएकाले कतिपय संस्थाहरूमा सुशासनलगायतका समस्या देखिए र सर्वसाधारणको निक्षेप नै जोखिममा पर्न सक्छ कि भन्ने चिन्ता बढ्न थाल्यो । बैंकिङ तथा वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गर्नुपर्ने राष्ट्र बैंकका लागि तत्कालीन परिस्थिति चुनौतीपूर्ण थियो ।

आर्थिक वर्ष २०६५÷६६ मा नेपालको इतिहासमा पहिलो पटक नेपाल राष्ट्र बैंकले नेपाल विकास बैंक (विकास बैंक ऐन, २०५२ आएपछि पहिलो लाइसेन्स पाएको बैंक) को लाइसेन्स रद्द ग¥यो । र, सो संस्था खारेजीका विरुद्ध अदालतमा निवेदन पनि दियो । अन्य संस्था पनि समस्याग्रस्त हुने क्रम बढेकाले राष्ट्र बैंकले केही वर्षपछि समस्याग्रस्त संस्था व्यवस्थापन महाशाखा नै गठन गर्नुप¥यो । यस महाशाखालाई बैंकहरूमा हुने निष्क्रिय कर्जा व्यवस्थापन विभाग (नन पर्फर्मिङ लोन म्यानेजमेन्ट डिपार्टमेन्ट) सँग तुलना गर्न सकिन्छ ।

२०६६ असार मसान्तसम्म आइपुग्दा

राष्ट्र बैंकले बैंक तथा वित्तीय संस्था (क, ख र ग वर्ग) को सङ्ख्या धेरै भएको र नयाँ लाइसेन्स जारी गर्नेसम्बन्धी नीति पुनर्विचार गर्नुपर्ने निष्कर्षमा पुगेको कुरा आर्थिक वर्ष २०६६÷६७ का लागि जारी गरेको मौद्रिक नीतिमा उल्लिखित निम्न व्यवस्थाले देखाउँछ ः

“बैंक तथा वित्तीय संस्थाहरूको निरीक्षण तथा सुपरिवेक्षण र वित्तीय सुदृढीकरणको कार्य चुनौतीपूर्ण बन्दै गएको प्रति यस बैंक सजग रहेको छ । यसका अतिरिक्त बैंक तथा वित्तीय संस्थामा संस्थागत सुशासन कायम राख्न थप प्रयास गरिने छ । समस्याग्रस्त बैंक तथा वित्तीय संस्थाहरूका समस्या पहिचान गरी सुधारका लागि पहल गरिने छ । यसका साथै सर्वसाधारणको निक्षेप र लगानीप्रति गैरजिम्मेवार बन्ने र बैंकिङजस्तो संवेदनशील क्षेत्रमा बदनियतपूर्वक स्वार्थ राखी संस्थालाई हानिनोक्सानी पु¥याउने सम्बन्धित सरोकारवालाहरूलाई समेत कारबाहीको दायरामा ल्याइने छ ।”

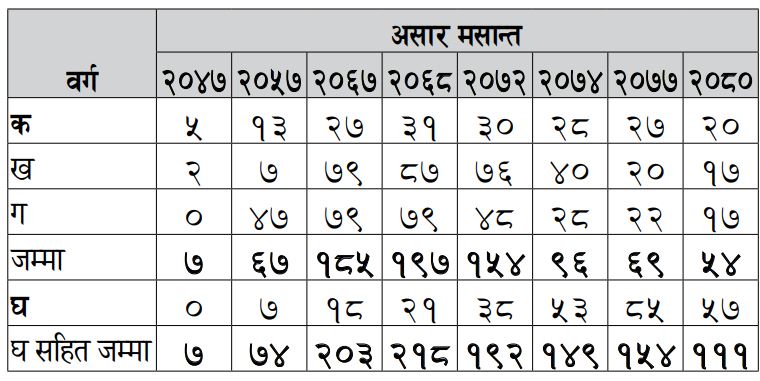

२०६६ असारमा १८१ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा थिए, जसमध्ये २६ वाणिज्य बैंक, ६३ विकास बैंक, ७७ फाइनान्स कम्पनी र १५ लघुवित्त संस्था थिए ।

मौद्रिक नीति जारी भएको एक हप्ताभित्रै २०६६ साउन १५ मा बसेको सञ्चालक समितिको बैठकले बैंक तथा वित्तीय संस्था संस्थापनासम्बन्धी निवेदन दर्ता स्थगित गर्ने निर्णय ग¥यो ।

आफैँले इजाजत दिएका संस्थाहरूलाई जबर्जस्ती बन्द गर्न पनि मिलेन तर कतिपय संस्थामा समस्या यति धेरै बढिसकेको थियो कि जनताको बैंकिङ प्रणालीप्रति नै विश्वास उड्ला कि भन्ने भय थियो । २०६८ वैशाख २५ मा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई मर्जरमा जान प्रेरित गर्ने गरी विविध सुविधासहित मर्जर विनियमावली ल्यायो । सरकारले पनि मर्जरमा जाने संस्थालाई केही शीर्षकमा कर छुट तथा सहुलियत प्रदान ग¥यो । आर्थिक वर्ष २०७०÷७१ मा राष्ट्र बैंकले एक्विजिसन (प्राप्ति) गर्न सहज होस् भनेर विविध सुविधासहित प्राप्ति (एक्विजिसन) विनियमावली पनि ल्यायो ।

देशको अर्थतन्त्रको आकार बढिरहेको, समस्याग्रस्त हुने संस्थाहरूको सङ्ख्या बढिरहेको तथा वैश्विक वित्तीय सङ्कटपछि बैंकहरूको प्राथमिक पुँजी बढी राख्नुपर्ने गरी बासेल–३ को प्रावधान आएकाले राष्ट्र बैंकले पनि चुक्ता पुँजी बढाएर मर्जरमा चाँडै जाने वातावरण बनाउँछ भन्ने चर्चा चल्न थालेको थियो । अन्तर्राष्ट्रिय मुद्राकोषका (आईएमएफ) तत्कालीन नेपाल प्रमुखले पुँजी बढाउन सुझाव दिएको गाइँगुइँ पनि चलेको थियो । कतिसम्म भने तत्कालीन गभर्नर डा. युवराज खतिवडाको अन्तिम मौद्रिक नीति २०७१÷७२ मा वाणिज्य बैंकहरूलाई ५ अर्ब रूपैयाँ चुक्ता पुँजी बनाउने नीति आउँछ भनेर हामी बैंकरहरू मानसिकरूपमा तयार पनि थियौँ । विगतको इतिहासका आधारमा राष्ट्र बैंकले पुँजी वृद्धिका लागि पर्याप्त समयचाहिँ दिन्छ भन्नेमा ढुक्क थियौँ । तर, डा. खतिवडाले पुँजी बढाउने निर्णय नगरी गभर्नरबाट विदा हुनुभयो ।

२०७२ साउन २१ गते राष्ट्र बैंकले जारी गरेको परिपत्रअनुसार २०७४ असारभित्र निम्नअनुसार न्यूनतम चुक्ता पुँजी पु¥याउनुपर्ने थियो ः

वाणिज्य बैंक ः २ अर्बबाट ८ अर्ब रूपैयाँ अर्थात् ३०० प्रतिशतले बढाउनुपर्ने ।

राष्ट्रियस्तरका विकास बैंक ः ६४ करोडबाट २ अर्ब ५० करोड रूपैयाँ अर्थात् २९० प्रतिशतले बढाउनुपर्ने ।

राष्ट्रियस्तरका वित्त कम्पनी ः ३० करोडबाट ८० करोड रूपैयाँ अर्थात् १६६ प्रतिशतले बढाउनुपर्ने ।

१ करोड चुक्ता पुँजीमा काम गरिरहेका १ जिल्ले फाइनान्स कम्पनीले ४० करोड र विकास बैंकले ५० करोड चुक्ता पुँजी २ वर्षभित्र पु¥याउनुपर्ने भयो । न्यूनतम चुक्ता पुँजी नपु¥याउने बैंक तथा वित्तीय संस्थालाई निक्षेप सङ्कलन तथा कर्जा प्रवाहसमेत गर्न नपाउने भनेर परिपत्रमा स्पष्ट उल्लेख गरिएको थियो ।

२०७२ सालभन्दा अगाडि राष्ट्र बैंकले विविध सुविधामार्फत विस्तारै बैंक तथा वित्तीय संस्थाको सङ्ख्या घटाउने नीति लिएको थियो भने २०७२ को नीतिचाहिँ २ वर्षभित्रै धेरै सङ्ख्या घटाउने उद्देश्यले आएको एक प्रकारको ‘फोस्र्ड मर्जर’ नीति हो । लघुवित्तसम्बन्धी कार्य गर्ने विकास बैंक (घ वर्ग) को इजाजत दिने प्रक्रियामा कडाइ चाहिँ मौद्रिक नीति २०७३÷७४ पछि गरिएको पाइन्छ ।

बैंक तथा वित्तीय संस्थाको सङ्ख्या

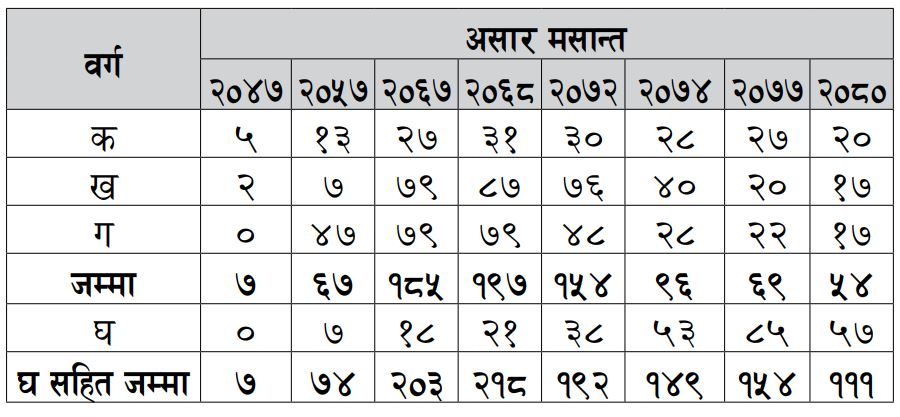

हालसम्म राष्ट्र बैंकले इजाजत दिएका बैंक तथा वित्तीय संस्थाको सङ्ख्या निम्नानुसार छ ः

क–३२, ख–९५, ग–८७ र घ–१०३ वटा ।

हालसम्मको एक्लो पूर्वाधार विकास बैंक नेपाल इन्फ्रास्ट्रक्चर बैंक लिमिटेड पनि कार्यरत छ ।

नेपालमा बहुदलीय व्यवस्था सुरु हुँदा ताका (२०४७ साल) कति बैंक तथा वित्तीय संस्था थिए र सो सङ्ख्यामा प्रत्येक १० वर्षमा कस्तोपरिवर्तन भयो ? मर्जरसम्बन्धी नीति आउँदा कति सङ्ख्या थियो ? उच्च चुक्ता पुँजी बढाउने नीति आउनुभन्दा अगाडि मर्जर तथा एक्विजिसनको नीतिले सङ्ख्या घटेर कति भयो ? उच्च चुक्ता पुँजी बढाउने नीतिले २ वर्षमा के प्रभाव पा¥यो र हालको सङ्ख्या के छ भनेर तलको तालिकामा हेरिएको छ ः

मर्जरसम्बन्धी र पछि प्राप्तिसम्बन्धी विनियमावली आएपछि बैंक तथा वित्तीय संस्था गाभ्ने÷गाभिने÷प्राप्ति गर्ने क्रम बढ्न थाल्यो । २०७४ असारभित्र उच्च पुँजी वृद्धि गर्नुपर्ने नीति २०७२ साउनमा आएपछि मर्जर तथा प्राप्तिले थप तीव्रता पायो । आर्थिक वर्ष २०७३÷७४ मा मात्रै ६० वटा बैंक तथा वित्तीय संस्था यो प्रक्रियामा सामेल भए ।

नेपालले शाखा बैंकिङ अनुसरण गरेको तथा सर्वसाधारणको रकम परिचालन गर्ने वित्तीय संस्थाको जोखिम व्यवस्थापन अब्बल हुनुपन सन्दर्भमा नेपालको जनसङ्ख्याको तुलनामा आवश्यकताभन्दा धेरै बढी बैंक तथा वित्तीय संस्था खोल्न इजाजत दिएको कुरामा कसैको दुईमत नहोला । राष्ट्र बैंक स्वयंले यो महसुस गरी गाभ्ने, गाभिने तथा प्राप्ति गर्ने नीति ल्यायो । केही संस्था खारेज पनि ग¥यो । समस्याग्रस्त संस्थाको उपयुक्त व्यवस्थापनका लागि समस्याग्रस्त संस्था व्यवस्थापन महाशाखा नै गठन गर्नुप¥यो । दुई वर्षमै धेरै गुणा पुँजी बढाउनुपर्ने कठोर नीति पनि ल्यायो । राष्ट्र बैंकले मर्जर तथा एक्विजिसन गर्ने प्रक्रियामा संलग्नहरूलाई विविध छुट दिनुप¥यो । त्यसै गरी, सरकारले पनि विविध शीर्षकमा कर छुट तथा सहुलियत दिनुपर्ने बाध्यता सिर्जना भयो ।

बैंकहरूको पुँजीको अवस्था

उच्च पुँजी वृद्धिको नीति आएपछि बैंक तथा वित्तीय संस्थाहरू ठुला भएका छन् । २०८० असारमा सबैभन्दा कम पुँजी हुने वाणिज्य बैंकको पुँजी (इक्विटी) पनि १६ अर्ब रूपैयाँभन्दा माथि छ भने सबैभन्दा बढी हुने बैंकको झन्डै ५९ अर्ब रूपैयाँ छ । जबकि, २०७२ असारमा सबैभन्दा थोरै हुनेको २ अर्बको हाराहारी मात्रै थियो भने सबैभन्दा धेरै हुनेको १३ अर्ब रूपैयाँ पनि पुगेको थिएन ।

हामीलाई हकप्रद सेयरमार्फत ८ अर्ब रूपैयाँ चुक्ता पुँजी पु¥याउँदा लामो समयसम्म पुँजी निष्क्रिय होला कि भन्ने ठुलो डर थियो । त्यसैले ८ अर्ब पुँजी पु¥याउने समय २ वर्षलाई बढाउन धेरै अनुरोध ग¥यौँ । तर, यसबिचमा व्यवसाय (कर्जा, लगानी, वासलातबाहिरको कारोबार आदि) यति वृद्धि भएको छ कि पुँजीकोष ठुलो भए पनि प्राथमिक पुँजीकोष अनुपात कायम राख्न कतिपय बैंकहरूलाई धौ धौ परिरहेको छ ।

वित्तीय पहुँच, ग्राहक सेवा÷सुविधा र सेयरधनीको प्रतिफल

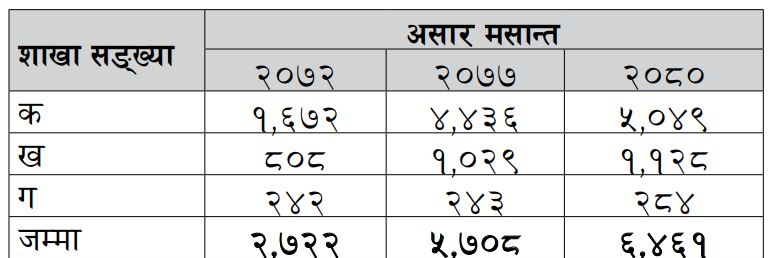

सामान्यतः मर्जरपछि संस्थाहरूले खर्च कटौती गर्ने नीति लिने हुनाले वित्तीय पहुँच घट्छ कि भन्ने चिन्ता हुन्छ । वित्तीय पहुँचका बारेमा तलको तालिकाले प्रकाश पार्छ ः हाल ७५३ मध्ये ७५२ पालिकामा वाणिज्य बैंकहरूले नै सेवा प्रदान गरिरहेका छन् । क, ख र ग वर्गका संस्थाहरू हालसम्म ७५ प्रतिशतले घटे पनि शाखाको सङ्ख्या निरन्तर बढ्दो छ । एउटा शाखाले १०,१५० जना नेपालीलाई २०७२ असारमा सेवा दिनुपथ्र्याे भने २०७७ असारमा सो सङ्ख्या ५,२५५ जनामा घट्यो र २०८० असारमा त्यो सङ्ख्या ४,५१४ मात्र रह्यो । ‘घ’ वर्गको शाखा पनि जोड्ने हो भने त अहिले जम्मा २,५१७ मात्र पर्छ । जबकि, प्रविधिको विकासले एउटा शाखाले धेरै ग्राहकलाई अहिले सेवा प्रदान गर्न सक्छ । डिजिटल माध्यमहरू (क्युआर कोड, मोबाइल बैंकिङ, कार्ड आदि) को प्रयोग धेरै बढेको छ ।

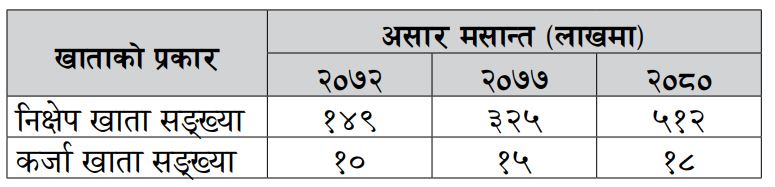

हाल ७५३ मध्ये ७५२ पालिकामा वाणिज्य बैंकहरूले नै सेवा प्रदान गरिरहेका छन् । क, ख र ग वर्गका संस्थाहरू हालसम्म ७५ प्रतिशतले घटे पनि शाखाको सङ्ख्या निरन्तर बढ्दो छ । एउटा शाखाले १०,१५० जना नेपालीलाई २०७२ असारमा सेवा दिनुपथ्र्याे भने २०७७ असारमा सो सङ्ख्या ५,२५५ जनामा घट्यो र २०८० असारमा त्यो सङ्ख्या ४,५१४ मात्र रह्यो । ‘घ’ वर्गको शाखा पनि जोड्ने हो भने त अहिले जम्मा २,५१७ मात्र पर्छ । जबकि, प्रविधिको विकासले एउटा शाखाले धेरै ग्राहकलाई अहिले सेवा प्रदान गर्न सक्छ । डिजिटल माध्यमहरू (क्युआर कोड, मोबाइल बैंकिङ, कार्ड आदि) को प्रयोग धेरै बढेको छ । २०७७ जेठको तथ्याङ्क (३ करोड २० लाख खातामध्ये व्यक्तिको खाता २ करोड ९९ लाख भएको) लाई आधार मानेर राष्ट्र बैंकले प्रकाशित गरेको प्रतिवेदनमा ६७.३ प्रतिशत नेपालीको कम्तीमा एउटा निक्षेप खाता ‘क’, ‘ख’ वा ‘ग’ वर्गका संस्थामा रहेको देखिन्छ ।

२०७७ जेठको तथ्याङ्क (३ करोड २० लाख खातामध्ये व्यक्तिको खाता २ करोड ९९ लाख भएको) लाई आधार मानेर राष्ट्र बैंकले प्रकाशित गरेको प्रतिवेदनमा ६७.३ प्रतिशत नेपालीको कम्तीमा एउटा निक्षेप खाता ‘क’, ‘ख’ वा ‘ग’ वर्गका संस्थामा रहेको देखिन्छ ।

बैंक तथा वित्तीय संस्थाहरूको सङ्ख्या धेरै घटेको छ तर अहिले पनि पर्याप्त संस्थाहरू सञ्चालनमा भएकाले प्रतिस्पर्धा तीव्र छ । मर्जर तथा प्राप्तिको नीति लिए पनि ब्याजदर अन्तरको नियमले गर्दा निक्षेपकर्ता र ऋणीलाई मर्का पर्ने अवस्था थिएन । झन् ५ प्रतिशतको ब्याजदर अन्तर (स्प्रेड दर) ४.४ प्रतिशत हुँदै ४ प्रतिशतमा झारेकाले बैंकहरूको प्रतिफल दर हरेक वर्ष घट्दै गएको छ । बैंकहरू आफ्नो औचित्य पुष्टि गर्न थप मेहनत गरिरहेका छन्, नयाँ प्रोडक्ट र प्रविधिमा जोड दिइरहेका छन् । ग्राहकलाई मर्जर तथा प्राप्तिले मर्का परेको होइन, झनै फाइदा भएको देखिन्छ । वाणिज्य बैंकहरूको मात्र कुरा गर्दा २०७१÷७२ मा औसत २४ प्रतिशत हाराहारी रहेको प्रतिफल दर (रिटर्न अन इक्विटी) त्यसको ५ वर्षपछि औसत १२ प्रतिशत हाराहारीमा झरेको छ ।

मर्जर तथा एक्विजिसनले संस्थाहरूको सङ्ख्या घटे पनि बैंक तथा वित्तीय संस्था गाउँगाउँ पुगेकाले वित्तीय पहुँच थप बढेको देखिन्छ । सम्भावनाको तुलनामा नेपालको आर्थिक विकास एकदमै सुस्त भएकाले अब आवश्यकता छ, विद्यालयदेखि नै उद्यमशीलता तथा वित्तीय शिक्षामा ध्यान दिने र प्रत्येक पालिकामा (क्रमशः त्योभन्दा तल पनि) बैंकर तथा व्यवसायी सम्मिलित समिति गठन गरी इमानदारिता साथ आर्थिक विकासमा लाग्ने ।

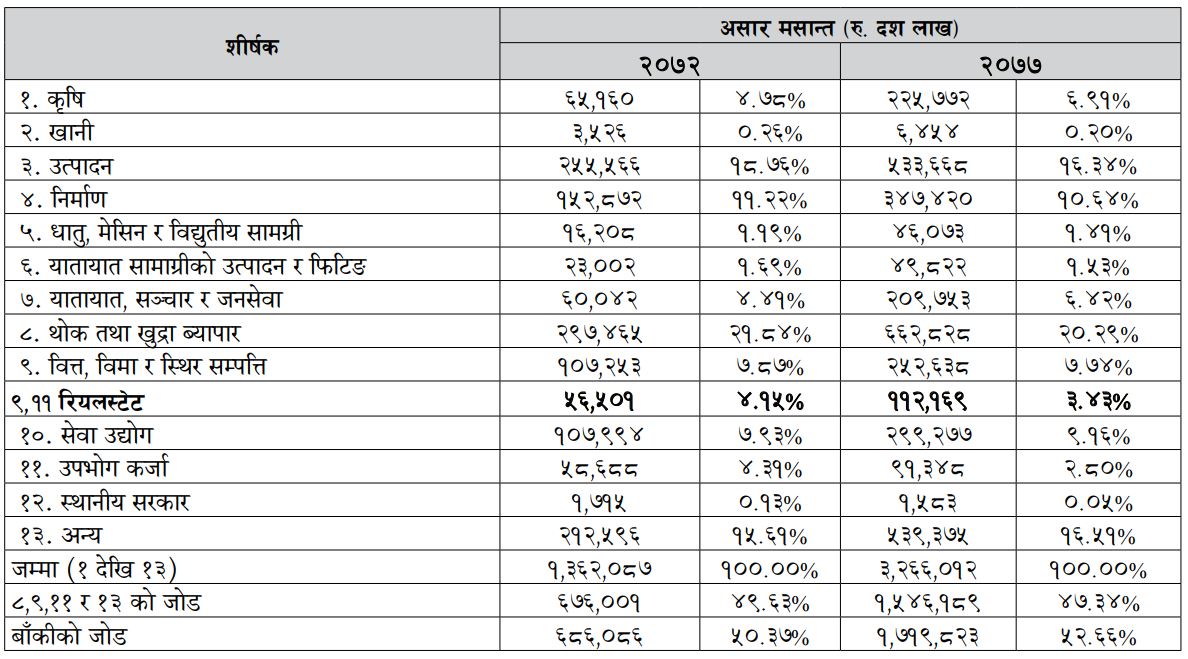

उच्च पुँजी वृद्धिको नीतिपछिको ५ वर्षमा कर्जाको वृद्धिदर कस्तो रह्यो ? अनुत्पादक भनेर चर्चा हुने घरजग्गामा कति कर्जा गयो तलकोतालिकामा हेरौँ ।

कर्जाको वार्षिक वृद्धिदर (सीएजीआर) यो ५ वर्षमा १९.१५ प्रतिशत रह्यो, जुन विगत २० वर्षको औसत १९.४ प्रतिशत वृद्धिदर भन्दा थोरैकम हो । बैंकहरूको निष्क्रिय कर्जा पनि यो ५ वर्षमा न्यून (३.३३ बाट घटेर १.८९ प्रतिशत) तहमा रह्यो ।

नाकाबन्दीले असर गरेको वर्ष २०७२÷७३ र कोरोना महामारीका कारण बन्दाबन्दीले धेरै असर गरेको वर्ष २०७६÷७७ बाहेक अन्य३ वर्षमा अर्थतन्त्रको वृद्धिदर उच्च (६.४ देखि ८.६ प्रतिशतसम्म) रह्यो ।

सेयर बजारमा प्रभाव

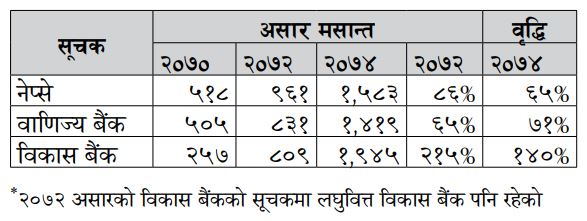

कतिपय बैंकका सेयरधनी स्वयंले हकप्रद सेयरमा लगानी गर्न सेयर कर्जा लिएको तथा हकप्रद सेयर जारीले बजारमा केही समय उछाल सिर्जना गरेको परिप्रेक्षमा हकप्रद सेयर जारी गर्नुपर्ने समय (२०७२ देखि २०७४ असार मसान्त) र त्यसभन्दा अगाडिको २ वर्षमा सेयर बजार कति बढेको थियो भनेर तलको तालिकाले देखाउँछ ।

बहुविवाह गरेका कतिपय संस्थाले एक–अर्काको कुरा सुन्दै, आफूलाई सम्हाल्दै, परिवर्तन गर्दै राम्रो गरेका छन् भने धेरै संस्थामा चाहिँ परिवारका सदस्यहरूको झगडा र रोइकराइ छिमेकीले पनि सुनिरहेका छन् ।

यो मर्जर र प्राप्तिरूपी विवाहमा बेहुला–बेहुलीमात्र होइन, सबै पक्षका हजुरबुबा–हजुरआमादेखि नाति–नातिनासम्म एउटै परिवारमा बस्नुपर्ने भएकाले परिवारका सदस्यहरूमा नानाथरिका रोगले पनि च्यापेको देखिन्छ । यी यावत् समस्याहरूले गर्दा कतिपय घरको राम्रो हेरचाह हुन सकेको छैन, कतै छानो चुहिएको छ, कतै माकुराको जालो बढेको छ, कतै लेउ लागेको छ आदि आदि । बच्चाहरूको पनि राम्रो हेरविचार हुन सकेको छैन । कोही रोइरहेका छन्, कोही चिच्याइरहेका छन् । भीआरएस रूपी ब्रह्मास्त्रले कति काम गरेको छ, हेर्न बाँकी नै छ ।

राष्ट्र बैंकले पुँजी पु¥याउन हकप्रद सेयरको नीति ल्याउनु हुँदैन थियो भनेर भन्ने धेरै व्यक्ति मैले भेटेको छु । हकप्रद सेयर जारी गर्न नदिएको भए २ वर्षभित्र धेरै बढी संस्थाहरूको बिचमा मर्जर तथा एक्विजिसन गर्नुपर्ने हुन्थ्यो । त्यसले झन् बढी चुनौती थपिने थियो ।

मर्जर तथा एक्विजिसन गरेका अधिकांश निजी क्षेत्रका वाणिज्य बैंकभन्दा आफैले पुँजी बढाएका अधिकांश बैंकहरू बढी व्यवस्थित देखिन्छन् । राष्ट्र बैंकले स्थलगत निरीक्षणपछि थप पुँजी राख्न दिएको निर्देशन (पिलर २) हेर्दा पनि यो तथ्य थाहा पाउन सकिन्छ । लगानीको प्रतिफल (रिटर्न अन इक्विटी) मा पनि सहुलियत नपाएको वर्षमा मर्जर तथा एक्विजिसन गर्ने संस्थाको अवस्था तुलनात्मक रूपमा राम्रो देखिँदैन । २०७२ असारपछि मर्जर तथा एक्विजिसनमा सक्रिय रूपमा संलग्न कुनै पनि बैंक आर्थिक वर्ष २०७६÷७७ मा प्रतिफल दरमा शीर्ष ७ मा परेका थिएनन् । मर्जर तथा अक्विजिसन गर्ने अधिकांश संस्थाहरू ठुला त भए तर राम्रा पनि भइसके त भनेर प्रश्न गर्ने ठाउँ प्रशस्त छ ।

निष्कर्ष समग्रमा, उच्च दरले चुक्ता पुँजी बढाउने नीतिपछि बैंक तथा वित्तीय संस्थाहरू ठुला भए । पुँजीकोष ठुलो भयो । बैंकहरूलाई साना–साना धक्काले असर नगर्ने भयो । पुँजीकोष वृद्धिले बैंकहरूको प्रतिफल दरमा दबाब सिर्जना भएकाले निक्षेप तथा कर्जाको अवसर खोज्ने काममा बैंकहरूले धेरै ध्यान दिए । धेरै शाखा विस्तार हुन गई वित्तीय पहुँच थप बढ्यो । निक्षेप तथा कर्जाको खाता सङ्ख्या उल्लेखनीय रूपमा वृद्धि भयो । प्रतिस्पर्धा मुख्य सहर, जिल्ला सदरमुकामभन्दा पर–परका ठुला बजारमा पनि पुग्यो । बैंकहरूले निरन्तर नयाँ प्रविधि र प्रोडक्टमा ध्यान दिँदै ग्राहक सेवाको स्तरमा सुधार गरे । निक्षेप तथा कर्जाको कुल गार्हस्थ्य उत्पादनसँगको अनुपातमा निकै राम्रो सुधार भयो ।

पुँजी वृद्धिको नीतिका कारण बैंक तथा वित्तीय संस्थाको सङ्ख्या घटाएर आफूमाथि परेको सुपरिवेक्षकीय दबाब हटाउन राष्ट्र बैंक सफल रह्यो । समस्याग्रस्त संस्थाहरूको व्यवस्थापनका लागि खोलिएको समस्याग्रस्त संस्था व्यवस्थापन महाशाखा नै केही वर्ष अघिदेखि आवश्यकता परेन, जबकि एक समय एनसीसी र ग्रान्ड जस्ता वाणिज्य बैंकहरूलाई समस्याग्रस्त घोषणा गरी सोही महाशाखाले व्यवस्थापन गर्नुपर्ने चर्चा थियो । हाल निक्षेपकर्ताको पैसा डुब्ने र सर्वसाधारणको बैंकिङ क्षेत्रप्रतिको विश्वसनीयता डगमगाएको अवस्था खासै छैन । ऐनले सुम्पिएको यो महŒवपूर्ण दायित्व पूरा गर्न राष्ट्र बैंक अहिले सफल देखिन्छ ।

भुवन दाहाल नेपाल बैंकर्स सङ्घका पूर्व अध्यक्ष तथा सानिमा बैंकको पूर्व प्रमुख कार्यकारी अधिकृत हुन् ।

'उपहार'बाट साभार