बैंक तथा वित्तीय संस्थाले निक्षेपमा दिने र कर्जा तथा सापटीमा लिने ब्याजदरको अन्तरलाई स्प्रिड रेट भनिन्छ। नेपाल राष्ट्र बैंकले बैंकहरुले निक्षेपमा दिने र कर्जा तथा सापटीमा लिने ब्याजदरको अन्तर ५ प्रतिशत भन्दा बढी हुन नहुने व्यवस्था गरेको छ।

नेपाल राष्ट्र बैंकको बैंक तथा वित्तीय संस्था नियमन बिभागले ब्याजदर सम्बन्धि गरेको व्यवस्थामा 'कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा निक्षेपमा दिने र कर्जा तथा सापटमा लिने ब्याजदर बीचको औशत अन्तर ५ प्रतिशत भन्दा बढी नहुने गरि गर्नु पर्नेछ।' भन्ने उल्लेख छ।

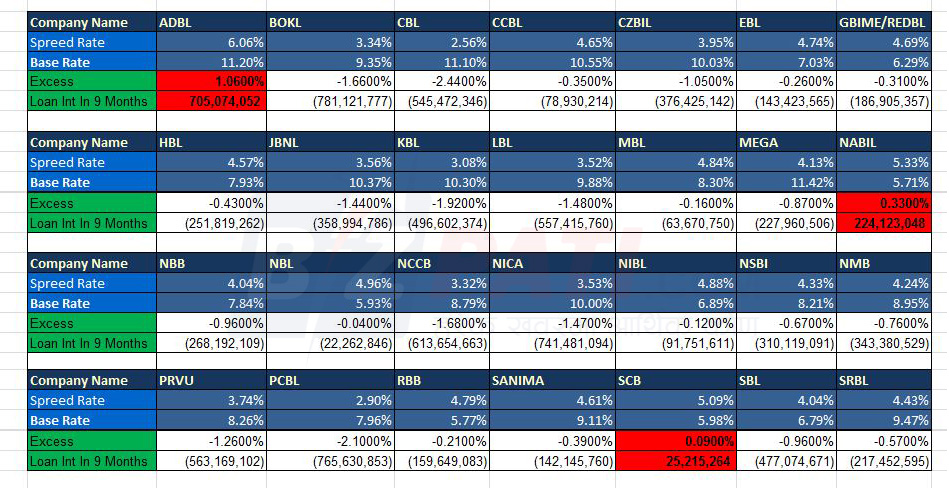

सबै बैंकले समानरुपमा यो नियम पालना गर्नु पर्नेमा नेपालमा बिदेशी लगानीमा संचालनमा रहेका दुई बैंकले भने नेपाल राष्ट्र बैंकको निर्देशन नमानेको भेटिएको छ। चालु आर्थिक बर्षको तेस्रो त्रैमासको वित्तीय विवरण अनुसार २८ बाणिज्य बैंक मध्य बिदेशी लगानीका नबिल बैंक र स्ट्यान्डर्ड चार्टड बैंकले यो नियमको पालना गरेका छैनन्।

तेस्रो त्रैमाससम्मको प्रस्तुत वित्तीय विवरण अनुसार नबिल बैंकको स्प्रिड रेट ५ दशमलब ३३ प्रतिशत रहेको छ भने स्ट्याण्डर्ड चार्टड बैंकको ५ दशमलब ०९ प्रतिशत रहेको छ। राष्ट्र बैंकको निर्देशन बिपरित काम गर्दा ९ महिनाको अवधिमा नबिल बैंकलाई २२ करोड ४१ लाख फाइदा भएको छ भने चार्टड बैंकलाई २ करोड ५२ लाख फाइदा भएको छ।

राष्ट्र बैंकले दिएको निर्देशनको पालना गर्न सबै बाणिज्य बैंक बाध्य रहेपनि २ बिदेशी लगानीका बैंकलाई मात्र यो छुट भने अवश्य हुँदैन। सबै बाणिज्य बैंकहरुले स्प्रिड रेटमा निर्धारण गरिएको अधिकतम ५ प्रतिशतको सिमा न मान्ने हो भने उनीहरुले पनि यी दुवै बैंकले झैँ कमाई गर्न सक्छन। तर यी दुवै बैंकलाई मात्र यस्तो छुट किन ? केहि कारबाही हुन्छ कि हुँदैन ?

त्यसो त राष्ट्र बैंकलाई नेपाली लगानीका अधिकांश बाणिज्य बैंकहरुलाई च्याप्ने र केहि बैंकहरुलाई 'आफ्नो' व्यवहार गर्ने आरोप लाग्ने गरेको छ। 'नियम पालना नगर्दा फाइदा हुने भएपछी राष्ट्र बैंकको 'आशिर्बाद' पाएका बैंकहरुले स्प्रिड दर किन कायम गर्नु पर्यो, नियम मान्न हामि मात्र बाध्य हो' एक बाणिज्य बैंकका अधिकारीले बताए।

राष्ट्र बैंकले कायम गरेको ५ प्रतिशत स्प्रिड दरको सिमा नाघ्दा राष्ट्र बैंकबाट के कारवाहि हुन्छ ? यसबारे नेपाल राष्ट्र बैंकका प्रवक्ता नारायण प्रसाद पौडेल भन्छन-'स्प्रिड दरको सिमा नाघ्दा नगद कारबाही गर्ने भन्ने व्यवस्था त छैन, जुन संस्थाले यस्तो गर्छन उनीहरुलाई चेतावनी र सचेतना गराउने काम हुन्छ।'

नबिल बैंकले भने तेस्रो त्रैमासमा बढी देखिएको स्प्रिड रेट अहिले सन्तुलनमा आइसकको बताएको छ। उसका अनुसार स्प्रिड रेट ४ दशमलब ९४ प्रतिशतमा झरीसकेको छ।

स्प्रिड रेटको सिमा नाघ्ने बैंकहरुलाई ठोस कारबाही नहुँदा यसको बिकृति बढी रहेको छ। बैंकको नियमन उल्लङ्घन गरेमा हुने सजायको 'लुप होल' को फाइदा उठाउँदै केहि बैंकहरुले मनग्गे आम्दानी गर्ने गरेका छन।

तरलता अभाबसंगै पछिल्लो ७ महिना यता बैंक तथा वित्तीय संस्थाहरुमा ब्याजदर बढेको छ। यसको फाइदा भने नबिल र स्ट्याण्डर्ड चार्टड जस्ता बैंकहरुलाई नै पुगेको छ। अरु बाणिज्य बैंकहरुको लागत बढेको अवस्थामा नबिल र स्ट्यान्डर्डले निक्षेपमा थोरै मात्र ब्याजदर बढाउँदा निक्षेप तान्न सफल भएका छन। उनीहरुको ब्राण्डकै कारण निक्षेप जम्मा भएको छ।

निक्षेप तान्न ब्याजदर बढाउने प्रतिस्पर्धा बाहिर रहंदा नबिल र स्ट्यान्डर्डले भने कर्जा तथा सापटीमा ब्याजदर बढाएर मनग्गे आम्दानी गरेका छन। त्यसैले पनि उनीहरुको स्प्रिड रेट बढेको हो।

यता कृषि बिकास बैंक देशभरका बिकट ठाउँमा पुगेर बैंकिङ सेवा दिदै आएको छ। उसको स्प्रिड दर पनि ५ प्रतिशत भन्दा बढी नाघेको छ। देशका दुरदराजका क्षेत्रमा पुगेर काम गर्दा निक्षेपको लागत बढेर स्प्रिड दर बढेपनि उ पनि कारबाहीको दायराबाट टाढा रहन सक्दैन।

नियमन निकायनै ठुला संस्थाहरुसंग डराउने र उनीहरुलाई कारबाही गर्न पछी पर्ने तर स-साना संस्थाहरुलाई कारबाही गर्न कुनै कसर बाँकी नराख्ने प्रवृतीले असन्तुष्टि त बढाएकै छ अर्को तर्फ विश्वसनीयता माथि प्रश्न समेत खडा गरेको छ। राष्ट्र बैंक जस्तो बलियो नियमनकारीले सधै चेतावनी मात्रै दिएर बस्ने कि ठोस कारबाही गरेर सबै बैंकहरुलाई समान ब्यवहार गर्ने यसको निर्णय स्वयम् राष्ट्र बैंकले गर्नु पर्ने छ।