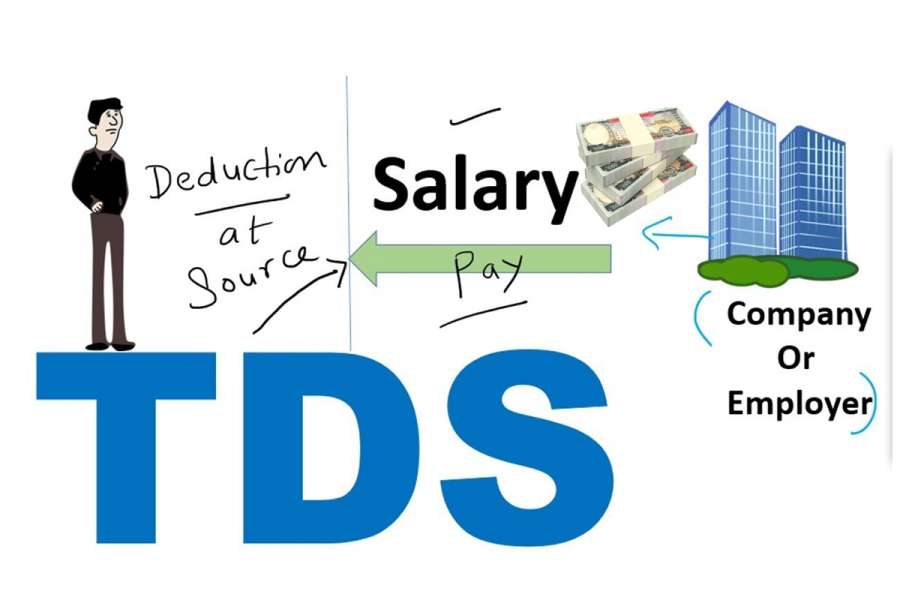

आयकर ऐन, २०५८ मा भएको व्यवस्था बमोजिम व्यक्तिले

आफ्नो आम्दानीबाट राज्यलाई तिर्नुपर्ने नियम अनुसारको कर आम्दानीको स्रोतबाट नै

कट्टी गर्ने प्रक्रिया नै स्रोतमा करकट्टी (Tax Deduction at Source) हो । टीडीएस कुनैपनि

व्यक्ति/संस्थाले आफ्नो आम्दानीको भुक्तानी लिँदा भुक्तानी दिने पक्षले अग्रिमरुपमा

कट्टी गर्दछ । त्यसरी कट्टी गरेको रकम भुक्तानी दिने पक्षले लिने पक्षको नाममा कर

कार्यालयमा दाखिला हुन्छ ।

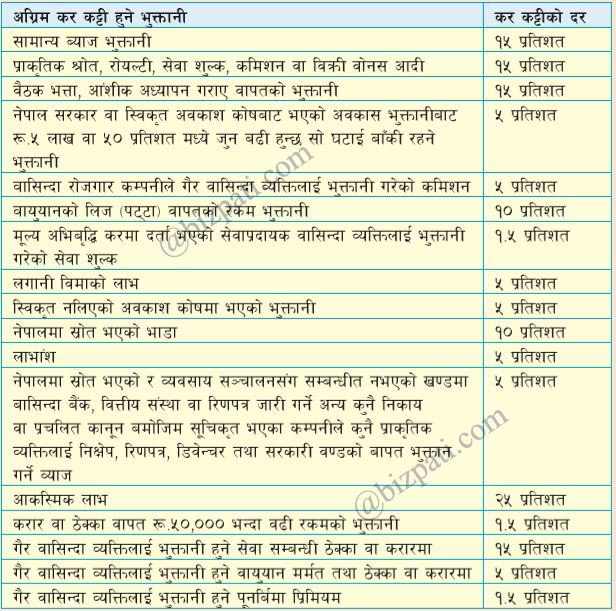

राज्यले कर छली हुने सम्भावनालाई घटाउन तथा समयमै कर संकलन

गर्नका लागि टीडीएसलाई औजारको रुपमा प्रयोग गर्दछ । आम्दानीको स्रोतका आधारमा टीडीएसको

दर फरक फरक हुने गर्दछ । नेपालमा विद्यमान कानुनी व्यवस्था

बमोजिम 1.5 प्रतिशतदेखि २५ प्रतिशतसम्म अग्रिम करकट्टी गरिन्छ ।

आयकर ऐन, २०५८ को दफा ८७, ८८, ८८ (क) र

८९ मा भुक्तानीमा अग्रिम करकट्टी सम्बन्धी व्यवस्था छ । ऐनको प्रावधान बमोजिम भुक्तानी

दिने पक्षले गर्ने अग्रिम कर कट्टीको दर यस्तो छः

यो पनि :